【インド】おすすめ投資信託銘柄ランキング(比較チャート、sbi)

はじめに

インド経済が2025年に日本を抜き世界第4位へ躍進する中、インド株式 投資信託への注目が急増しています。本サイトでは、NISA 成長投資枠で選べる主要ファンドの信託報酬 比較やリターン実績を徹底解説。圧倒的な若年層人口を背景としたインド経済 2025年以降の強気なインド株 展望に基づき、初心者でも失敗しない積立戦略を提案します。成長の果実を手にするための最適な銘柄選びをサポートします。

目次

おすすめ投資信託銘柄推移

今買いのおすすめ投資信託銘柄のパフォーマンスを表示します。

末尾に、各銘柄のランキングと詳細情報を載せています。

なお、以下のチャートは、1週間ごと更新していきます。今は、情報が少ないですが、そのうち見応えが出てくると思います。

おすすめ投資信託銘柄ランキング

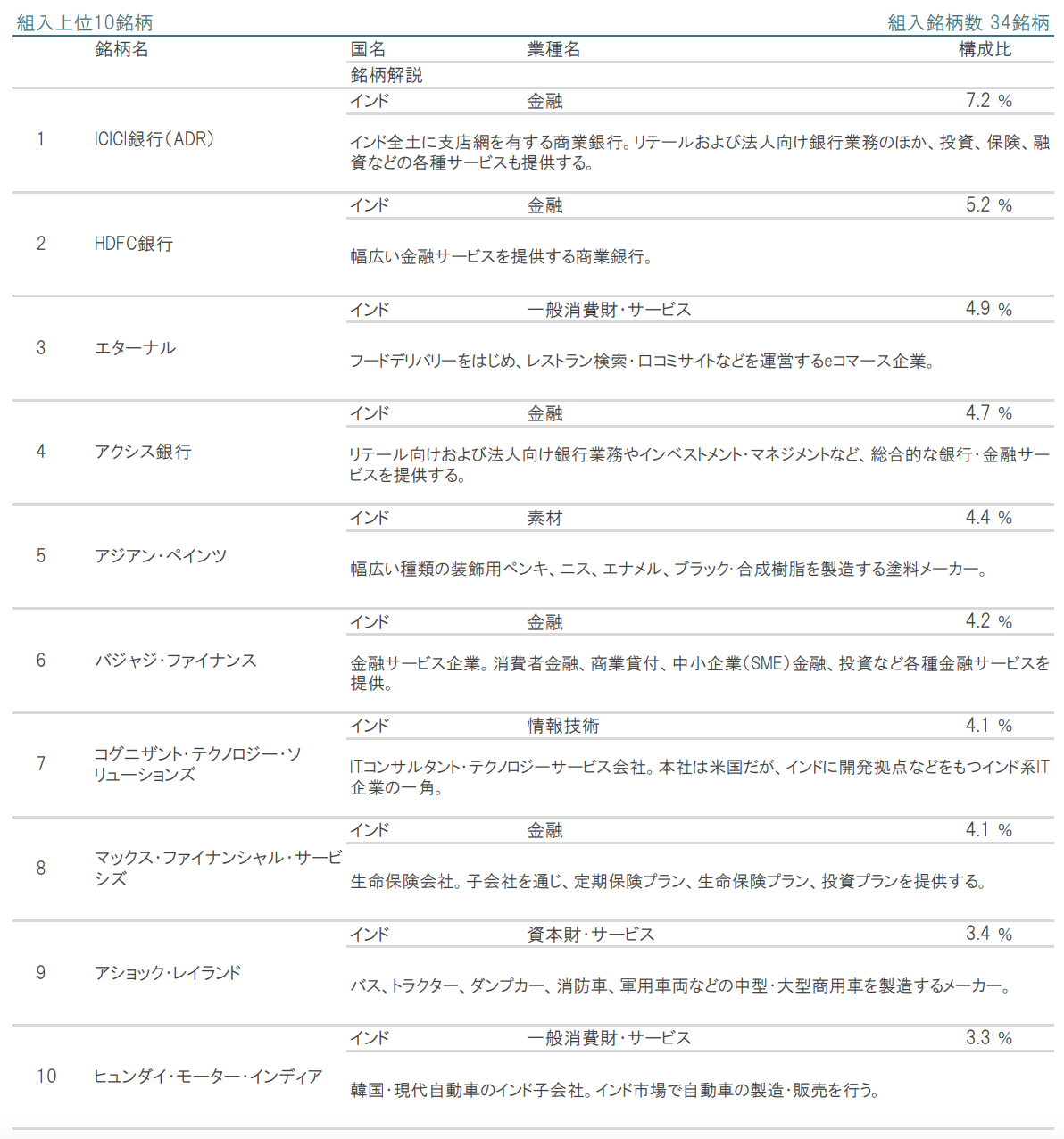

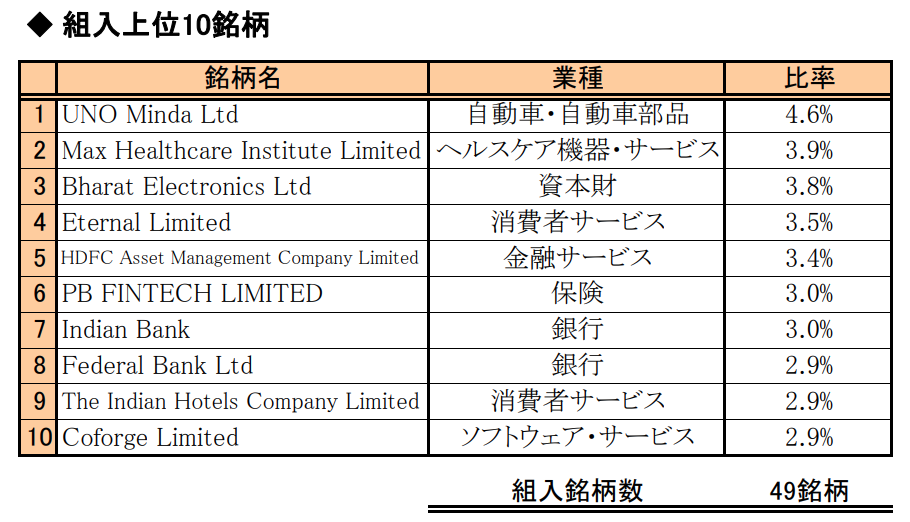

iTrustインド株式

| トータルリターン (1年) | 3.06% |

| 信託報酬 (%) | 0.9828% 程度 |

| 純資産 (百万円) | 115,443 |

| 委託会社 | ピクテ・ジャパン |

| 特徴・分類 | 中長期的な成長が期待される高品質なインド企業を厳選するアクティブ・インデックス。 |

| おすすめ理由 | 「つみたて投資枠」で投資可能な数少ないインド株ファンド。実績あるピクテの運用で、NISAを活用してコツコツとインドの成長を取り込みたい方に最適です。 |

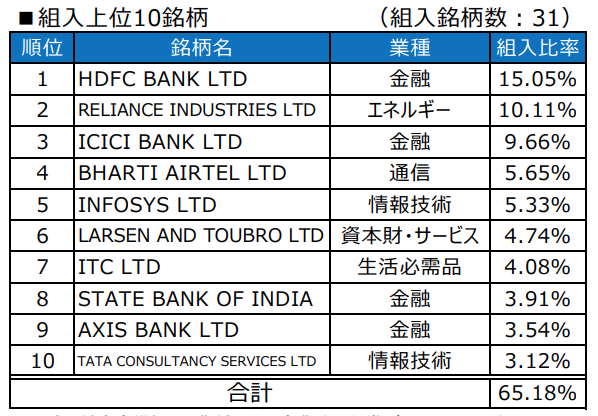

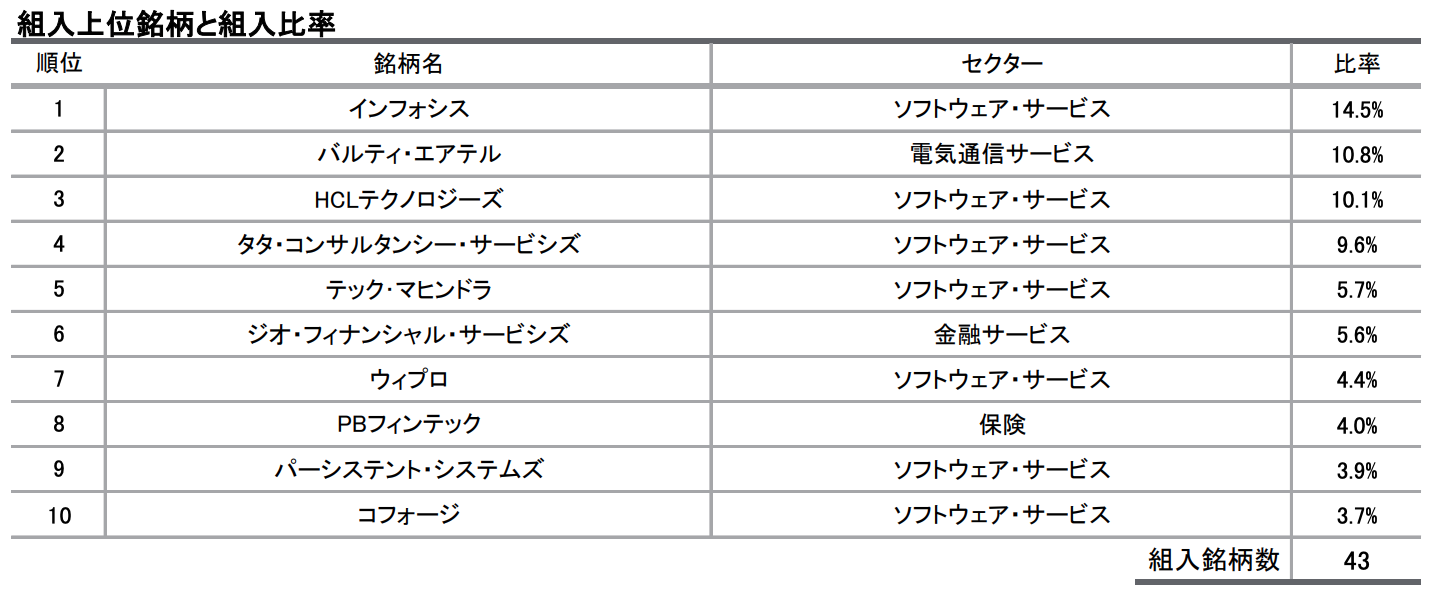

SBI・iシェアーズ・インド株式インデックス・ファンド

| トータルリターン (1年) | 5.09% |

| 信託報酬 (%) | 0.3138% 程度 |

| 純資産 (百万円) | 81,818 |

| 委託会社 | SBIアセットマネジメント |

| 特徴・分類 | SENSEX指数等に連動し、インド株全体に低コストで投資する優等生。 |

| おすすめ理由 | インド投資における「最安クラスのコスト」が最大の特徴。オルカンに近い感覚で、インド市場全体に長期で積立投資を行いたい場合の第一候補となります。 |

HSBC インドテック株式インデックスファンド

| トータルリターン (1年) | 設定から1年未満(データなし) |

| 信託報酬 (%) | 0.7765% 程度 |

| 純資産 (百万円) | 694 |

| 委託会社 | HSBCアセットマネジメント |

| 特徴・分類 | 成長著しいインドのテクノロジー関連企業に特化したインデックスファンド。 |

| おすすめ理由 | 「世界の工場」から「世界の開発拠点」へ変貌するインドのIT・デジタル分野に集中投資したい方に。2024年末設定の新しいファンドで、今後の成長が期待されます。 |

一歩先いく 華麗なるインド・トップ10+インデックス

| トータルリターン (1年) | 設定から1年未満(データなし) |

| 信託報酬 (%) | 0.495% 以内 |

| 純資産 (百万円) | 635 |

| 委託会社 | 大和アセットマネジメント |

| 特徴・分類 | インドを代表する時価総額上位10社程度に超厳選して投資するインデックス。 |

| おすすめ理由 | インド市場の「おいしいところ」だけを低コスト(0.4%台)で保有したい方に。銘柄を絞り込んでいるため、大型株の力強い成長をダイレクトに享受できます。 |

T&Dインド中小型株ファンド

| トータルリターン (1年) | 4% |

| 信託報酬 (%) | 2.051% 程度 |

| 純資産 (百万円) | 22,940 |

| 委託会社 | T&Dアセットマネジメント |

| 特徴・分類 | 爆発力のあるインドの中小型株をターゲットにしたアクティブ運用。 |

| おすすめ理由 | 内需拡大の恩恵を最も受ける地場企業(中小型株)を狙いたい方向け。コストは高いですが、過去3年のトータルリターンは19%と高く、リスクを取って高いリターンを狙う戦略に適しています。 |

NZAM・レバレッジ インド株式2倍ブル

| トータルリターン (1年) | -5.42%(騰落率) |

| 信託報酬 (%) | 0.88% |

| 純資産 (百万円) | 2,230 |

| 委託会社 | 農林中金全共連アセットマネジメント |

| 特徴・分類 | 日々の値動きがインド株式市場の約2倍になるよう設計されたレバレッジ型。 |

| おすすめ理由 | 短期・中期でインド株の急上昇を確信している方向け。リスク(標準偏差)が非常に高く、相場が停滞すると価格が下落する性質があるため、中上級者のアクセントとして。 |

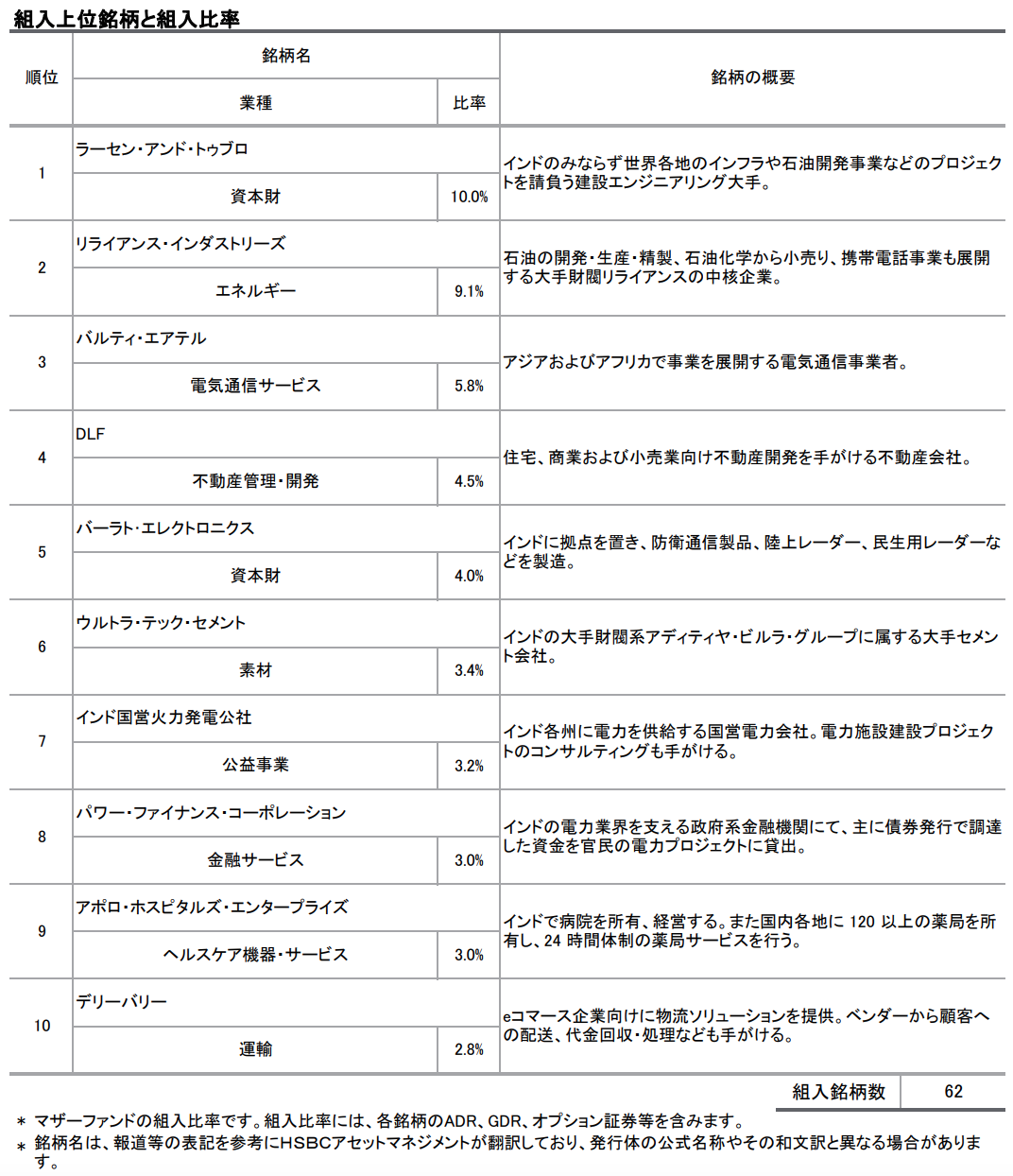

HSBC インド・インフラ株式オープン

| トータルリターン (1年) | -1.32% |

| 信託報酬 (%) | 2.09% 以内 |

| 純資産 (百万円) | 291,004 |

| 委託会社 | HSBCアセットマネジメント |

| 特徴・分類 | インドの経済発展に不可欠な電力、道路、鉄道などのインフラ関連企業に投資。 |

| おすすめ理由 | モディ政権が注力する「インフラ開発」を投資テーマに掲げる巨大ファンド。3,000億円近い純資産があり、インドの国力増強という長期ストーリーに乗りたい方に適しています。 |

インド投資における主要な注意点

| 注意項目 | 詳細とリスク |

|---|---|

| カントリーリスクとボラティリティ | インドは新興国の中でも成長期待が高い一方、政治情勢や規制変更、インフラ整備の遅れなどが株価に強く影響します。先進国株に比べ値動き(ボラティリティ)が非常に激しいため、一時的な急落に耐えられる資産配分が必要です。 |

| 為替変動リスク(インドルピー) | 投資信託は「円」で購入しますが、実態は「インドルピー」建ての資産を保有します。インドルピーは主要通貨に対して長期的に下落傾向(円安ルピー安方向)に振れることもあり、株価が上がっても為替で利益が相殺されるリスクがあります。 |

| 高い信託報酬(コスト) | 「eMAXIS Slim 全世界株式(0.05775%)」と比較すると、インド株ファンドは0.3%〜2%超とコストが割高です。長期運用ではこの数%の差が運用成績に大きく響くため、可能な限り低コストなインデックスファンドを選ぶのが鉄則です。 |

| 分散の必要性(サテライト戦略) | インド一国に集中投資するのは極めてハイリスクです。基本は「全世界株式」や「全米株式」をコア資産とし、インド株は資産全体の5〜10%程度に留める「サテライト戦略」として活用することをおすすめします。 |

| 中小型株特有のリスク | 「T&Dインド中小型株」などの銘柄は、上昇時の爆発力は大きい反面、下落局面では大型株以上に売られやすく、流動性が低くなる(売りたい時に売れない)リスクがある点に注意が必要です。 |

アドバイス:

まずは「SBI・iシェアーズ」のような低コストなインデックスから少額で始め、市場の動きに慣れることからスタートするのが賢明です。

インド経済・株式市場の展望(2025年〜2027年)

| 期間 | 主要な展望・トピック | 期待される変化 |

|---|---|---|

| 短期(半年〜1年) | 世界第4位の経済大国へ 2025年中に日本の名目GDPを追い抜く見通し。モディ政権によるインフラ投資の継続と、製造業振興策「メイク・イン・インディア」が加速。 |

実質GDP成長率は6%台後半を維持。利下げ局面への移行により、企業の資金調達コストが低下し株価の支えに。 |

| 中期(1年〜3年) | サプライチェーンのハブ化 「チャイナ・プラス・ワン」の流れを受け、米Appleや半導体メーカーなどの生産拠点が本格稼働。輸出構造がITサービスから製造業へ多角化。 |

2027年にはドイツを抜き世界第3位の経済大国へ。中間層の拡大(年齢中央値28歳)による内需爆発が消費関連株を牽引。 |

ポジティブ・シナリオと注目セクター

- インフラ・製造業:政府主導のデジタルインフラ整備、鉄道・道路網の拡充により、関連セクターの中長期的な成長が期待されます。

- 金融・消費:所得水準の上昇により、住宅ローンや個人消費(耐久消費財、自動車など)が力強く成長する見込みです。

警戒すべきリスク要因

| 外部環境 | 米国の関税政策や地政学リスクによる輸出への影響。原油価格の高騰(インドは資源輸入国のため)。 |

| 内部環境 | インフレ抑制のための金融引き締め継続、および雇用創出の遅れ。 |

| バリュエーション | インド株は他の新興国に比べ既に割高(PERが高い)な水準にあり、期待先行で調整局面に入る可能性。 |

総論:

今後3年間は「量から質」への転換期となり、世界経済における存在感が一段と増すでしょう。ただし、成長スピードが速い分、株価の乱高下も想定されるため、一括投資よりも積立による時間分散が効果的なフェーズと言えます。

「ポスト・モディ」の展望とインド株投資への影響

モディ政権は、強力なリーダーシップのもとで「メイク・イン・インディア(インド製造業振興)」やインフラ整備、デジタル公共インフラ(DPI)の構築を推し進めてきました。この安定こそが外国資本を引き寄せる最大の要因でしたが、後継者問題はその前提を揺るがす可能性があります。

1. 後継者選びの3つのシナリオと市場の反応

後継者の属性によって、株式市場のボラティリティ(変動幅)は大きく変わると予想されます。

- BJP内部からの昇格(アミット・シャハ氏等): 現行の経済政策が維持される可能性が高く、市場にとっては「現状維持」として最も好感されます。

- 連立相手や地方勢力の台頭: 政策決定に妥協が必要となり、改革のスピードが鈍化する懸念があります。これは中長期的な成長鈍化リスクとして意識されます。

- 野党連合(国民会議派等)への政権交代: 分配重視の政策へシフトする可能性があり、一時的な株価の下落や、財政赤字拡大への懸念から通貨ルピー安を招く恐れがあります。

2. インド株投資信託への具体的な影響

現在、多くの個人投資家が積立投資などで保有しているインド株投信にとって、ポスト・モディは以下の3点で重要な分岐点となります。

① 「モディ・プレミアム」の剥落

現在のインド株の割高なバリュエーション(PERが高い状態)は、政治的安定への信頼、いわば「モディ・プレミアム」に支えられています。政権移行期には、このプレミアムが剥落し、株価の調整局面が訪れるリスクを覚悟しておく必要があります。

② 財政規律とインフラ投資の継続性

モディ政権は「バラマキ」を抑え、資本支出(道路、鉄道、港湾など)に注力してきました。もし後継者が支持率維持のために「現金給付」などのポピュリズム政策へ傾斜すれば、インフラ関連銘柄の成長性が損なわれ、投信のパフォーマンスに悪影響を及ぼします。

③ 構造的な成長ストーリーは不変か

一方で、インドの強みである「人口ボーナス(若年層の多さ)」や「中間層の拡大」というマクロ的な構造は、政治体制が変わっても急変するものではありません。短期的には政治不安で下落しても、長期的な成長を信じるのであれば、下落局面は買い増しの好機となる側面もあります。

3. 投資家が取るべきスタンス

「ポスト・モディ」が意識される2026年以降、インド市場はこれまでの「右肩上がり」から「乱高下」のフェーズへ移行する可能性があります。投資信託を保有している方は、以下の点を意識することをお勧めします。

| チェックポイント | 投資行動のヒント |

|---|---|

| 時間分散(積立)の徹底 | 政治的混乱による一時的な急落に動揺せず、時間分散を継続する。 |

| アクティブファンドの選別 | インデックスだけでなく、政治動向に柔軟に対応できる運用チームを持つアクティブ投信を検討する。 |

| 他国との分散 | インド一極集中ではなく、他の新興国や米国株とのバランスを再確認する。 |

結論: モディ氏という「強力な重力」が消えた後のインドは、民主主義国家としての真価を問われることになります。投資家にとっては、政治ニュースへの感度を高めつつも、インドのファンダメンタルズ(基礎的条件)の強さを冷静に見極める姿勢が求められます。

インドのテックセクター:投資信託における成長エンジンと不確実性

インドのテック産業は、従来の「世界のバックオフィス(ITアウトソーシング)」から、独自の「デジタル・エコシステム」を構築するフェーズへと進化しています。ポスト・モディ時代を見据える上で、テックセクターはインド株投資信託のパフォーマンスを左右する最重要項目の一つです。

1. 「デジタル・インディア」が生んだ投資機会

モディ政権が推進した「デジタル・インディア」構想により、インドのテック環境は劇的に変化しました。これが投信の組み入れ銘柄にどう反映されているかを解説します。

- デジタル公共インフラ(DPI): 「アドハー(生体認証)」や「UPI(即時決済システム)」の普及により、金融・小売のデジタル化が加速しました。これにより、フィンテックやEコマース関連企業の成長が投信の収益源となっています。

- SaaSとユニコーン企業: インドは世界第3位のスタートアップ・エコシステムを誇ります。未上場企業の成長は、将来的にIPOを通じて「インド株投信」の主要構成銘柄となる予備軍です。

2. 投資信託のタイプ別・テックセクターへのアプローチ

インド株投信と一口に言っても、テックセクターへの依存度や戦略はファンドによって異なります。

① 伝統的ITサービス(大手銘柄中心)

タタ・コンサルタンシー・サービシズ(TCS)やインフォシスなど、時価総額の大きいIT企業です。これらは安定したキャッシュフローを誇り、多くのインデックス型投信(Nifty 50連動など)の主軸となっています。グローバル経済の影響を受けやすいのが特徴です。

② 消費・テック・アクティブ型

「インドの消費拡大」をテーマにしたアクティブファンドでは、プラットフォーム企業やZomato(デリバリー)のような新興テック銘柄を積極的に組み入れる傾向があります。高成長が期待できますが、バリュエーション(割高感)の変動が激しい側面があります。

3. ポスト・モディにおけるテック投資のリスクと期待

政治体制の変化がテックセクター、ひいては投資信託に与える影響を考察します。

| 要素 | 投資信託への影響・注目点 |

|---|---|

| 規制と優遇策 | 「PLI(生産連動型優遇策)」などの製造業支援が継続されるか。半導体や電子機器製造(テック・ハードウェア)の成否を分けます。 |

| データの現地化 | 次期政権がデータの保護や規制を強める場合、グローバルなプラットフォーム企業には逆風、国内テック企業には追い風となる可能性があります。 |

| 人材の流動性 | モディ政権が進めた高度人材育成やスタートアップ支援が停滞すれば、中長期的なテック成長の鈍化に繋がります。 |

4. 投資家へのアドバイス:テックをどう捉えるか

インド株投信を保有、あるいは検討している方は、以下の視点が重要です。

「ITサービス」と「国内消費テック」の区別: 投資している投信が、欧米の景気に左右されるITアウトソーシング中心なのか、インド国内のデジタル化を捉えるテック中心なのかを確認してください。ポスト・モディで内政が不透明になる場合、外需依存の伝統的ITサービスが一時的に安全資産と見なされることもあります。

結論: インドのテックセクターは、もはや単なるIT下請けではなく、国家のインフラそのものです。政治的な変動による一時的な混乱はあっても、デジタル化の不可逆的な流れは続くでしょう。投資信託を通じてこの成長を享受するには、短期的な政権交代のニュースに一喜一憂せず、デジタルトランスフォーメーション(DX)という巨大なトレンドに長期で乗る姿勢が求められます。

UAII

現在、インド政府が海外投資家をさらに呼び込むため、現地の株式現物市場への直接アクセス制限を大幅に緩和し、将来的には日本の証券口座から個別株を直接売買できるようになる検討が進んでいるという噂があります。

UAIIとはジャンル別おすすめ投資信託

【ゴールド】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【米国債券】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【AI】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【バイオ】おすすめ投資信託銘柄ランキング(遺伝子工学、医薬品、ヘルスケア、比較チャート、sbi) 【インド】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【中国株】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【テーマ型】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【ヘッジファンド】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【バリュー/高配当/ディフェンシブ】おすすめ投資信託銘柄ランキング(比較チャート、sbi、違い、とは、比較、買い時) 【高配当】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【債券型】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【フィンテック/ブロックチェーン】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【新興国株】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【REIT】おすすめ投資信託銘柄ランキング(比較チャート、sbi)AI使用

このサイトは、一部のコンテンツに生成AIを使用しています。

免責事項・著作権表示

投資は自己判断でお願いします。

情報が古かったり、間違っていることなどによる損害の責任は負いかねますので、ご了承ください。

Copyright (C) SUZ45. All Rights Reserved.