【フィンテック/ブロックチェーン】おすすめ投資信託銘柄ランキング(比較チャート、sbi)

はじめに

将来性の高いフィンテック投資信託のおすすめ銘柄や、ブロックチェーンを活用した最新の資産運用手法を徹底解説します。ビットコインやイーサリアムと投信の比較を通じ、一極集中リスクを抑えた戦略を提案。NISA成長投資枠を賢く活用し、NASDAQ100のリスク・メリットも踏まえた最適なポートフォリオ構築をサポートします。次世代金融テクノロジーの波に乗り、安全かつ効率的な資産形成を目指す方のための総合情報サイトです。

目次

- おすすめ投資信託銘柄推移

- おすすめ投資信託銘柄ランキング

- 良い面と悪い面

- 金融テクノロジー(フィンテック)投資信託のメリット・デメリット

- 金利と規制の影響

- 生成AIがフィンテックに与える影響

- FINX・BLOK・BUG・BTC・ETH 1年間騰落率チャート

- FINX・BLOK・BUG・BTC・ETH 1年間騰落率チャートの見方と使い方

- 今後の展望

- 直接投資と投資信託、どっちがいい?

- ニュースまとめ

- 国際送金市場の最新動向とコストの変化(2026年展望)

- システム未整備国における国際送金の代替手段と現状

- デジタル通貨の普及によるビジネス・生活への具体的影響

- デジタル通貨に関する税制・会計ルールの最新状況

- 次世代決済・デジタル金融インフラ関連の有望投資テーマ

- UAII

- ジャンル別おすすめ投資信託

おすすめ投資信託銘柄推移

今買いのおすすめ投資信託銘柄のパフォーマンスを表示します。

末尾に、各銘柄のランキングと詳細情報を載せています。

なお、以下のチャートは、1週間ごと更新していきます。今は、情報が少ないですが、そのうち見応えが出てくると思います。

おすすめ投資信託銘柄ランキング

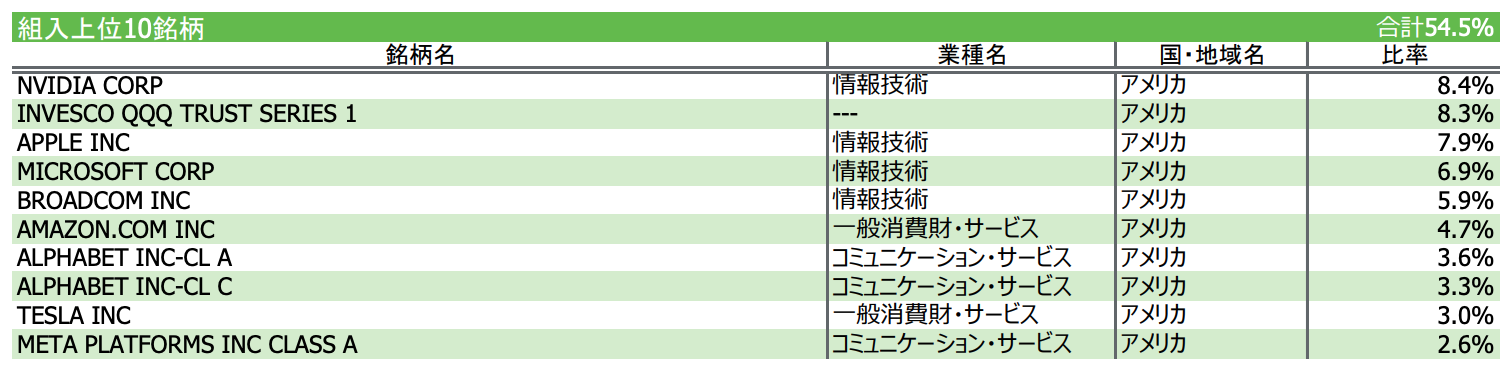

iFreeNEXT NASDAQ100インデックス

- トータルリターン1年: 26.5%

- 信託報酬: 0.495%

- 純資産: 247,872百万円

- NISA (成長投資枠): 〇

- NISA (つみたて投資枠): 〇

- 委託会社: 大和アセットマネジメント

- 特徴: 米国のナスダック市場に上場する時価総額上位100銘柄(金融を除く)に連動することを目指すインデックスファンドです。比較対象の中で唯一「つみたて投資枠」に対応しており、信託報酬も最も低く抑えられています。

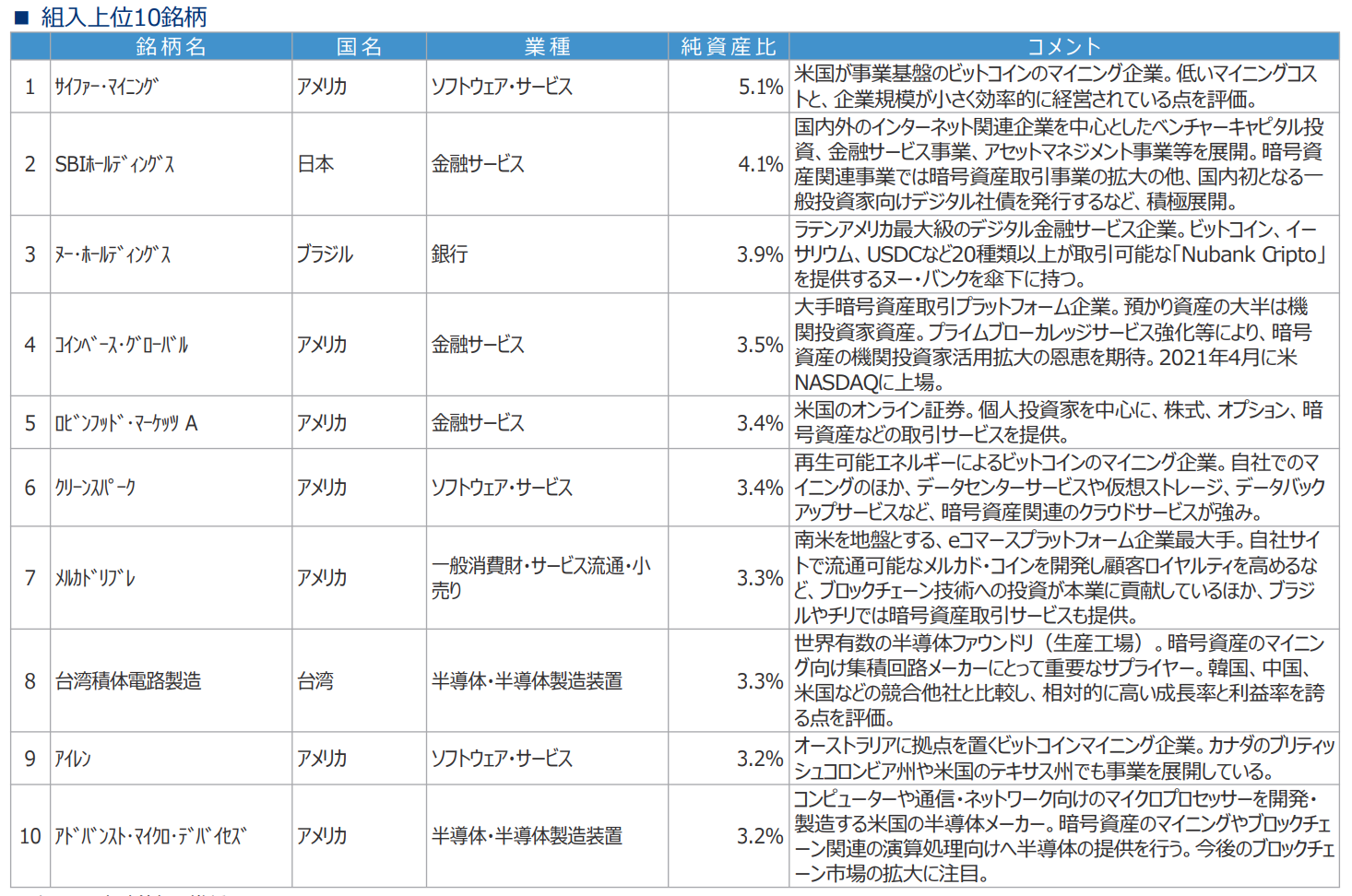

次世代金融テクノロジー株式ファンド

- トータルリターン1年: -3.74%

- 信託報酬: 1.793%

- 純資産: 3,875百万円

- NISA (成長投資枠): 〇

- NISA (つみたて投資枠): -

- 委託会社: SOMPOアセットマネジメント

- 特徴: 金融とITを融合したフィンテック関連企業に投資します。比較対象の中では直近のリターンが唯一マイナスとなっており、資産規模も比較的小規模です。

グローバル・フィンテック株式ファンド

- トータルリターン1年: 26.64%

- 信託報酬: 1.925%

- 純資産: 168,325百万円

- NISA (成長投資枠): 〇

- NISA (つみたて投資枠): -

- 委託会社: アモーヴァ・アセットマネジメント

- 特徴: 世界各国のフィンテック関連株式に投資するアクティブファンドです。信託報酬は最も高い設定ですが、設定来の長期的な成長実績があります。

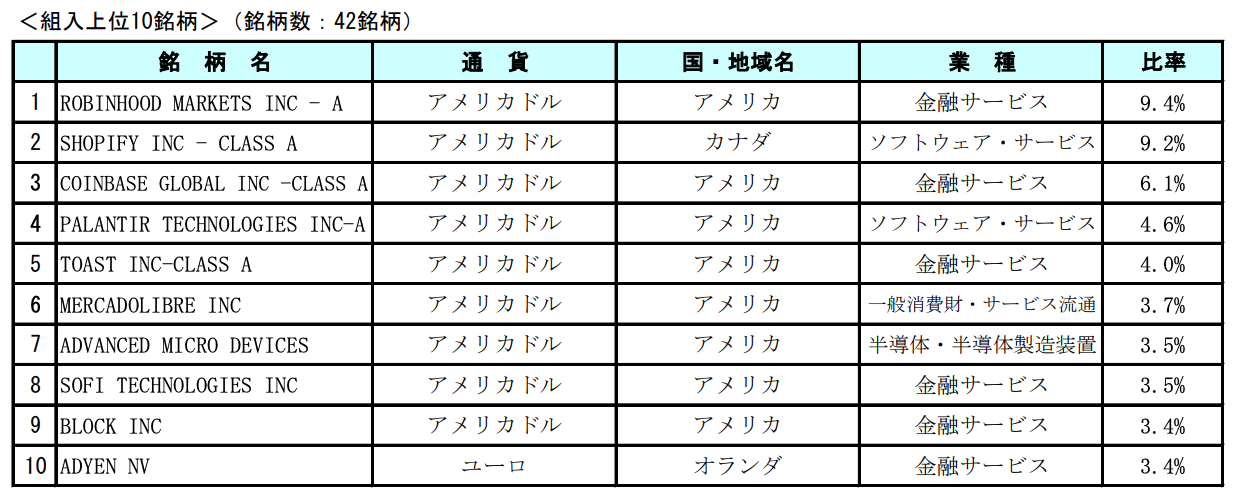

インベスコ 世界ブロックチェーン株式ファンド

- トータルリターン1年: 42.31%

- 信託報酬: 1.573% 以内

- 純資産: 60,295百万円

- NISA (成長投資枠): 〇

- NISA (つみたて投資枠): -

- 委託会社: インベスコ・アセット・マネジメント

- 特徴: ブロックチェーン技術の進化・普及により恩恵を受ける企業の株式に投資します。1年間のトータルリターンが非常に高い一方、リスク(標準偏差)も他と比べて高い傾向にあります。

良い面と悪い面

iFreeNEXT NASDAQ100インデックス

- 良い面: 信託報酬が0.495%と圧倒的に低く、長期保有に適しています。NISAの「つみたて投資枠」と「成長投資枠」の両方が使えるため、資産形成の軸として非常に優秀です。

- 悪い面: 米国の大型ハイテク株に集中しているため、金利上昇局面やハイテクバブル崩壊のような局面では、市場全体よりも大きく下落するリスクがあります。

インベスコ 世界ブロックチェーン株式ファンド

- 良い面: 直近1年で40%を超える爆発的なリターンを記録しており、仮想通貨市場やWeb3技術の普及に伴う先行者利益を狙えます。短期・中期で大きな資産増加を目指す場合に適しています。

- 悪い面: リスク(標準偏差)が40を超えており、値動きが非常に激しいです。また、信託報酬が約1.57%と高く、運用成績が悪化した場合でも高いコストを支払い続ける必要があります。

次世代金融テクノロジー株式ファンド

- 良い面: 純資産額が少なく、他の投資家があまり注目していない「出遅れ銘柄」への投資機会となる可能性があります。また、フィンテック分野の特定のニッチな成長を取り込める可能性があります。

- 悪い面: 直近のリターンがマイナスであり、資金流出傾向が見られます。純資産が約38億円と小さいため、運用の効率性が低下したり、将来的に繰上償還(運用終了)となるリスクが他の大手ファンドより高いと言えます。

グローバル・フィンテック株式ファンド

- 良い面: 1,600億円を超える純資産があり、運用が安定しています。設定来の騰落率が非常に高く、アクティブ運用による銘柄選定の実績があるため、プロの目利きに期待して投資できます。

- 悪い面: 信託報酬が1.925%と、4銘柄の中で最も高コストです。インデックスファンド(NASDAQ100など)を大きく上回る成績を出し続けない限り、手数料負けしてしまう可能性が高いのが難点です。

金融テクノロジー(フィンテック)投資信託のメリット・デメリット

金融テクノロジー(フィンテック)投資信託のメリット

- 高い成長ポテンシャル: 伝統的な金融機関が提供できなかったサービス(モバイル決済、AI融資、ブロックチェーンなど)が急速に普及しており、市場全体の成長を上回るリターンが期待できます。

- デジタルトランスフォーメーション(DX)の恩恵: 既存の銀行や保険会社がIT化を進める際のシステム需要や、全く新しい金融インフラを提供する企業への投資を通じて、社会の構造変化による利益を享受できます。

- グローバルな分散投資: フィンテック企業は米国だけでなく、アジアや新興国(アフリカ、南米など)でも爆発的に成長しています。投資信託を通じて、個人では買いにくい世界中の有望なスタートアップや成長企業に分散投資が可能です。

金融テクノロジー(フィンテック)投資信託のデメリット

- 高いボラティリティ(価格変動): 成長期待が高い反面、金利の上昇や景気後退の懸念が出ると、ハイテク株と同様に価格が大きく下落しやすい傾向があります。

- 法規制によるリスク: 金融業界は厳格な規制下にあります。新しいテクノロジー(特に仮想通貨や決済関連)に対して、各国の政府が新しい規制を導入することで、企業の収益性が突如悪化するリスクがあります。

- 運用コスト(信託報酬)の高さ: 特定のテーマに絞った「テーマ型」のアクティブファンドが多いため、一般的なインデックスファンド(日経平均やS&P500連動型など)に比べて信託報酬が高めに設定されていることが一般的です。

- 流行の終焉リスク: 特定の技術(例:一時的なブロックチェーンブームなど)が過大評価されていた場合、ブームが去った後に基準価額が長期間低迷する「テーマ型投信特有の罠」に陥る可能性があります。

金利と規制の影響

1. 金利がフィンテック銘柄に与える影響

フィンテック企業、特に急成長段階にある企業にとって、金利は株価の「重力」のような役割を果たします。

- 将来の利益の価値(割引率): フィンテック企業の多くは、現在は利益を削って投資を優先し、数年後の大きな利益を目標とする「成長株(グロース株)」です。金利が上がると、将来受け取る1円の価値が現在価値に換算した際に低く見積もられるため、株価が下落しやすくなります。

- 資金調達コストの増大: フィンテック企業は銀行と異なり、預金ではなく市場からの借り入れで事業資金を調達することが多いです。金利上昇はそのままコスト増に直結し、収益を圧迫します。

- 消費者行動の変化: 金利が上がるとローンやクレジットカードの利息負担が増えるため、消費者の借り入れ意欲が減退し、決済やレンディング(融資)サービスを提供するフィンテック企業の売上減少につながることがあります。

- 例外的なプラス要因: 一方で「ネオバンク(店舗を持たないデジタル銀行)」などは、預金金利と貸付金利の差(利ざや)が拡大することで、高金利局面でも利益を伸ばせる場合があります。

2. 各国の規制状況による影響

フィンテックは「既存の金融ルール」をテクノロジーで塗り替える分野であるため、政府の規制ひとつで市場環境が激変します。

- 欧州(先導的なルール作り): EUのMiCA(暗号資産市場規制)のように、デジタル資産に対する明確なルールを世界に先駆けて整備しています。ルールが明確になることは、企業にとって「何をすれば合法か」が分かりやすくなるため、長期的な成長にはプラスに働きます。

- 米国(厳しい監視と執行): 米国では証券取引委員会(SEC)などが、既存の法律をフィンテックに厳格に適用する傾向があります。突然の提訴や制裁金が発生するリスクがあり、短期的には株価の大きな変動要因となります。

- アジア・新興国(普及と規制のバランス): シンガポールやインドなどでは、経済成長のためにフィンテックを推奨する「サンドボックス制度(規制を一時的に緩和して実験させる仕組み)」が活発です。一方で、詐欺防止やマネーロンダリング対策として突発的に厳しい規制が入るリスクも併せ持っています。

- オープンバンキングの進展: 世界的に「顧客のデータを銀行以外の企業も活用できるようにする(オープンバンキング)」規制が進んでいます。これはフィンテック企業にとっては追い風ですが、セキュリティ事故が起きれば一転して厳しい規制の対象となります。

生成AIがフィンテックに与える影響

生成AIがフィンテックにもたらす4つの破壊的変化

生成AIは単なる業務効率化に留まらず、金融サービスのあり方そのものを根本から変えようとしています。主な影響は以下の通りです。

- 超パーソナライズされた金融アドバイス: 従来のロボアドバイザーは統計モデルに基づいた画一的な提案が中心でしたが、生成AIは個人の収支、ライフイベント、対話内容から、その人専用の「AI財務コンシェルジュ」として資産運用や節税戦略をリアルタイムで提案します。

- 高度な不正検知とリスク管理: AIが膨大な取引パターンを学習し、人間や従来のシステムでは見逃していた巧妙な不正利用(マネーロンダリングやカード詐欺)をミリ秒単位で検知します。これにより、金融機関の損失が大幅に削減されます。

- 与信審査(スコアリング)の進化: 銀行口座の履歴だけでなく、非構造化データ(対話、SNS、商流など)をAIが分析することで、これまで「与信なし」と判定されていた個人や中小企業に対して、適切な条件で融資を行うことが可能になります。

- カスタマーサポートの無人化と高度化: 24時間365日、複雑な問い合わせに自然な言語で対応するチャットボットが普及し、コールセンターなどの固定費を劇的に削減します。これは企業の利益率向上に直結します。

投資家が注目すべき「AI×フィンテック」の光と影

- 期待面(プラスの要因): AIをいち早く導入したフィンテック企業は、人件費の抑制と顧客体験の向上を同時に実現し、圧倒的な競争優位性を築く可能性があります。これは将来的な利益率(マージン)の改善を意味します。

- 懸念面(マイナスの要因): AIによる「ハルシネーション(もっともらしい嘘)」が金融アドバイスで発生した場合、深刻な法的責任やブランド毀損を招くリスクがあります。また、サイバー攻撃側もAIを利用するため、セキュリティコストが際限なく増大する懸念があります。

- 既存金融機関との逆転現象: 膨大な顧客データを持つ既存のメガバンクがAI活用に成功した場合、新興フィンテック企業の優位性が失われる可能性もあります。投資対象が「AIを使いこなせる組織か」を見極める必要があります。

FINX・BLOK・BUG・BTC・ETH 1年間騰落率チャート

FINX・BLOK・BUG・BTC・ETH 1年間騰落率チャートの見方と使い方

1. ティッカーの説明

- FINX:Global X FinTech ETF。米国を中心としたフィンテック企業群に投資するETF。

- BLOK:Amplify Transformational Data Sharing ETF。ブロックチェーン技術を扱う企業に投資するアクティブETF。

- BUG:Global X Cybersecurity ETF。サイバーセキュリティ企業に特化したETF。

- BITCOIN:ビットコイン(BTC)のUSD建て価格。

- ETHEREUM:イーサリアム(ETH)のUSD建て価格。

2. チャートの見方

- 横軸:日付(過去1年間)。

- 縦軸:騰落率(%)。最初の価格を100%として、各日の変化率を計算しています。

- 線の色:凡例に表示される色で銘柄を識別可能。

- 騰落率が上がると線が上に、下がると線が下に動きます。

3. チャートの使い方

- 凡例(ティッカー名)をクリックすると、対応する線の表示/非表示を切り替えられます。

- マウスを線上に乗せると、日付と騰落率の詳細をポップアップで確認可能です。

- チャートを見比べることで、ETFと暗号資産の相対的な動きの大きさや安定性を視覚的に把握できます。

- 短期の騰落率だけでなく、1年間の全体傾向を確認し、ポートフォリオのリスク管理や銘柄選定に活用できます。

4. BTC・ETHよりETF・投資信託が向く場合

- リスク分散:単体の暗号資産よりも、複数銘柄に分散投資できるETFや投資信託は価格変動リスクを軽減

- 管理の手間が少ない:ウォレット管理や秘密鍵管理の必要がなく、税務処理も簡単

- 小口投資可能:少額から購入でき、長期積立がしやすい

- 運用プロの管理:専門家がリバランスや銘柄選定を行うため、個人投資家より安定的な運用が期待できる

5. 活用のポイント

- 騰落率チャートを参考に、リスク許容度に応じてBTC・ETHとETF・投資信託を組み合わせる

- 短期的な急騰・急落を避けたい場合は、ETF・投資信託中心の投資戦略が有効

- 長期的な資産形成目的であれば、チャートで傾向を確認しつつ分散投資を意識

今後の展望

1. ビットコイン(BTC):デジタル・ゴールドとしての地位確立

- 機関投資家の流入加速: 現物ETFの普及により、年金基金や大学基金など、これまでの個人投資家中心から巨大な機関マネーが主役の市場へ変わります。2026年には米国での暗号資産関連の法整備(CLARITY法案など)が進むと予測されており、企業のバランスシートにビットコインを保有する動きが一般的になります。

- 供給制限の影響: 4年ごとの半減期を経て新規発行が減り続ける中、需要が拡大することで価格の底上げが期待されています。一部の予測では2026年に過去最高値を更新し、10万ドルを超えるシナリオも現実味を帯びています。

2. イーサリアム(ETH):世界の決済・インフラのバックボーンへ

- 大規模アップグレード(2026年): 「Glamsterdam」や「Hegota」といった主要なアップデートが予定されています。これにより、並列処理の導入やガス代(手数料)の劇的な低下が実現し、Solanaのような競合ネットワークに対抗する処理速度を手に入れる見込みです。

- トークン化(RWA)の主戦場: 現実世界の資産(国債、株式、不動産など)をブロックチェーン上で管理する「RWA(Real World Asset)トークン化」において、イーサリアムは最大のシェアを持ち続けます。2030年までに、伝統的な金融取引の多くがイーサリアム上のスマートコントラクトで完結する可能性があります。

3. フィンテック(Fintech):AIとブロックチェーンの融合

- エージェンティックAIの台頭: 2026年は「AIエージェント」の年になると予測されています。AIがユーザーの代わりに最適な支払い手段を選び、自動で送金や投資を実行する「自律型金融」が普及します。

- 組み込み型金融(Embedded Finance): 非金融企業のアプリ(SNSやECサイト)の中に金融機能が完全に溶け込み、「銀行」という意識を持たずに決済や融資が受けられる体験が標準化します。

4. ブロックチェーン(Blockchain):透明性とセキュリティの基盤

- ステーブルコインの実用化: 2026年はステーブルコイン(米ドル連動型など)が、単なる投資用資金の避難先から「日常の国際送金・決済手段」へと格上げされる年になると見られています。既存のSWIFTネットワークを補完、あるいは一部代替する動きが加速します。

- 中央銀行デジタル通貨(CBDC): 各国政府によるCBDCの導入実験が完了し、パブリックチェーン(イーサリアム等)との相互運用性が議論の中心となります。

今後の総括

2026年以降は、「どの銘柄を買っても上がる」時代は終わり、技術的な優位性と法規制への適応力を持つプロジェクトだけが生き残る「選別の時代」となります。 特にイーサリアムのアップデート成功と、米国の明確な規制の成立が、市場全体の信頼性を左右する大きな鍵となるでしょう。

直接投資と投資信託、どっちがいい?

暗号資産直接投資 vs 関連投資信託の比較

ビットコイン(BTC)などの特定のコインを直接買う場合と、フィンテック関連の投資信託を買う場合では、リスクの性質が根本的に異なります。

| 比較項目 | 暗号資産(直接投資) | フィンテック・ブロックチェーン投信 |

|---|---|---|

| 投資対象 | 特定の通貨(BTC/ETHなど)そのもの | 金融×ITに関連する企業の株式(数百社) |

| 一極集中リスク | 極めて高い(コイン1つの暴落が直撃) | 低い(分散投資により1社の倒産もカバー) |

| 安全面(管理) | 自己責任(紛失、ハッキングのリスク) | 証券会社が管理(分別管理による保護) |

| 税制・NISA | 雑所得(最大55%)、NISA不可 | 譲渡所得(約20%)、NISA活用可能 |

| コスト | 取引所手数料(比較的安い) | 信託報酬(1.5%〜2%前後と高め) |

投資信託の方が「安全」と言える3つの理由

- 「インフラの勝利」に賭けられる: ビットコインが将来的に勝つか、別の新しいコインが勝つかは予測が困難です。しかし、フィンテック投信であれば「金融のデジタル化」というインフラ全体に投資するため、どのコインや技術が勝っても、それを支える企業(決済、AI、セキュリティ会社)の成長を享受できます。

- プロによる選別(アクティブ運用): フィンテック分野は変化が激しく、時代遅れになった企業を個人で見抜くのは困難です。投資信託では、専門の運用担当者が将来性の高い企業を厳選して入れ替えるため、情報の格差を埋めることができます。

- 資産としての法的な守り: 万が一、証券会社や銀行が破綻しても、投資信託の資産は信託銀行で分別管理されているため、原則として全額保護されます。暗号資産にはまだこうした法的なセーフティネットが完全ではありません。

意識しておくべき「デメリット」

- 「爆発力」は暗号資産に劣る: ビットコインが数倍、数十倍になるような急騰局面では、投資信託(株式の集合体)の上昇率は相対的にマイルドになります。

- 手数料の高さ: フィンテック投信は「テーマ型アクティブファンド」が多いため、管理費用(信託報酬)が年1.5%〜2%程度かかるものが多く、長期保有ではこのコストが負担になります。

ニュースまとめ

Swift、世界32行と連携し少額送金の即時着金を目指す

国際銀行間通信協会(Swift)は、みずほ銀行や米JPモルガン・チェースなど世界17カ国、計32の銀行と提携し、個人などの少額送金を即時着金させる新システムの構築に向けた協議を開始しました。

ニュースの主なポイント

- 背景:台頭するフィンテック企業に対抗し、従来の銀行送金の弱点であった「速度」を改善することで利用者の維持・拡大を狙います。

- 参加機関:みずほ銀行、JPモルガン、バンク・オブ・アメリカ、ウェルズ・ファーゴなど、日米欧や中東の主要銀行が参加しています。

- 導入時期:早ければ2026年中の運用開始を目指しています。

この取り組みにより、これまで数日かかることもあった国際送金が、より低コストかつリアルタイムに近い形で提供されることが期待されています。

国際送金市場の最新動向とコストの変化(2026年展望)

Swiftと主要32行による即時送金網の構築は、台頭するフィンテック企業への危機感の表れです。現在の市場における各勢力の動きと、コストへの影響を解説します。

1. 競合・他金融機関の主な動向

- フィンテック企業の先行: Wise(ワイズ)やRevolut(レボリュート)などは、銀行間の中継網を通さない独自の仕組みにより、既に「数分以内」の着金と格安の手数料を実現しています。これに対し銀行側は、Swift GPI(国際送金追跡技術)の活用や、今回の即時送金網で対抗しようとしています。

- デジタル通貨(CBDC・ステーブルコイン)の台頭: 2026年に向けて、中央銀行発行デジタル通貨(CBDC)や、米ドルなどの法定通貨に連動する「ステーブルコイン」を用いた決済が普及しつつあります。これらは24時間365日の即時決済を可能にし、従来の銀行システムの枠組みを根底から変える可能性があります。

- 国内銀行の動き: みずほ銀行以外にも、三菱UFJ銀行や三井住友銀行などのメガバンクは、ブロックチェーン技術を活用した決済プラットフォーム「Progmat(プログマ)」などを通じ、送金効率の向上とコスト削減を模索しています。

2. 具体的な送金コストの変化

国際送金コストは、テクノロジーの進化と競争激化により長期的には低下傾向にありますが、短期的には二極化が進んでいます。

| 送金手段 | 手数料の目安 | 着金までの時間 |

|---|---|---|

| 従来の銀行窓口 | 4,000円 〜 7,000円前後 | 1 〜 3営業日 |

| 銀行のネット送金 | 2,000円 〜 4,000円前後 | 当日 〜 1営業日 |

| 主要フィンテック(Wise等) | 数百円 〜 送金額の約1% | 数秒 〜 数時間 |

注意点: 2026年に向けて、マネーロンダリング対策(AML)の強化に伴うシステム維持費のため、地方銀行など一部の金融機関では窓口での送金手数料を値上げする動き(例:大分銀行が2026年2月に改定)も見られます。

まとめ

Swiftの新しい即時決済網が2026年に本格導入されれば、これまでの「銀行送金は遅くて高い」という常識が変わり、特に少額送金(仕送りや個人輸入など)の利便性が劇的に向上すると予測されます。

システム未整備国における国際送金の代替手段と現状

銀行口座を持たない層(アンバンクト)が多い途上国では、伝統的な銀行インフラを「飛び越えて」最新技術が普及するリープフロッグ現象が起きています。

1. 仮想通貨・ステーブルコインが選ばれる理由

- インフラ不要:銀行の支店や複雑な決済網がなくても、スマートフォンとインターネットさえあれば送金・受取が可能です。

- ステーブルコインの活用:ビットコインなどの価格変動リスクを避けるため、米ドルなどに連動する「ステーブルコイン(USDC, USDTなど)」が実用的な送金手段として定着しています。

- 検閲耐性とアクセス:経済制裁や国内情勢によりSwiftから排除された国、あるいは自国通貨が暴落している国(アルゼンチンやトルコなど)では、資産保全と海外送金の手段として不可欠になっています。

2. 「銀行網」と「クリプト網」の相互運用(インターオペラビリティ)

最近のトレンドは、銀行システムと仮想通貨を「切り離す」のではなく、「つなぐ」技術の進化です。

| 役割 | 具体的な仕組み・プレイヤー |

|---|---|

| 中継技術 | SwiftとChainlinkの提携などにより、銀行の標準規格(ISO 20022)とブロックチェーンが通信可能に。 |

| ラストマイル | 現地のモバイルマネー(M-Pesaなど)や仮想通貨取引所が、デジタル資産を現地通貨の現金に替える窓口となります。 |

| 公的手段 | 途上国の中央銀行が発行するCBDC(デジタル通貨)が、他国のシステムと直接リンクする実験が進んでいます。 |

3. 今後の課題:規制と透明性

システム構築が困難な国々にとって仮想通貨は救世主である一方、以下の課題が残っています。

- AML/CFT対策:マネーロンダリング防止のための本人確認(KYC)をどう徹底するか。

- 法整備:エルサルバドルのようにビットコインを法定通貨とする試みがある一方で、規制が不透明な国も多く、利用者の保護が課題です。

結論: 2026年現在、Swiftなどの伝統的な網に参加できない国や個人にとって、仮想通貨(特にステーブルコイン)は既に「裏口」ではなく、「主要なインフラ」へと変貌を遂げつつあります。

デジタル通貨の普及によるビジネス・生活への具体的影響

デジタル通貨(ステーブルコイン、CBDC、仮想通貨)の普及は、単なる「速い送金」にとどまらず、商取引のルールそのものを変えつつあります。

1. 日本企業の海外ビジネスにおける変革

- 24時間365日のリアルタイム決済: これまでの銀行窓口営業時間に縛られたB2B決済が解消されます。金曜日の夜に発注し、即座に支払いを完了させて土日に出荷作業を進めるといった、サプライチェーンの高速化が可能になります。

- 「スマートコントラクト」による自動支払い: 「商品が港に到着した(検収完了)」という条件を満たした瞬間に、プログラムがデジタル通貨を自動で送金する仕組みが導入されています。これにより、未回収リスクの低減と事務コストの削減が同時に実現します。

- 新興国市場への参入障壁低下: 銀行インフラが不安定なアフリカや東南アジアの企業とも、米ドル連動型ステーブルコイン等を通じて、為替リスクや着金不安を抑えた取引が可能になります。

2. 個人送金(仕送り・小口決済)への影響

日本で働く外国人労働者や、海外留学中の学生を持つ家庭にとって、コストと手間の削減は劇的です。

| 項目 | これまでの国際送金 | デジタル通貨による送金 |

|---|---|---|

| 中継銀行 | 複数の銀行を経由(経由地ごとに手数料) | 直接送金(ピア・ツー・ピア) |

| 為替スプレッド | 銀行が設定する高い為替手数料 | 市場実勢レートに近い低スプレッド |

| 利便性 | 銀行窓口や複雑なオンライン入力 | スマホアプリでチャット感覚の送金 |

3. 具体的なユースケースの例

- 事例A(製造業): 日本の部品メーカーが、ブラジルの工場へ緊急の保守部品を送る際、ステーブルコインで即時決済。銀行の確認待ちによる「ライン停止」のタイムロスをゼロに。

- 事例B(個人): 日本で働く技能実習生が、母国の家族のデジタルウォレットへ給料の一部を直接送金。家族はそのまま現地のQRコード決済で買い物に使用。

ポイント: 日本国内でも2023年の改正資金決済法施行以降、銀行や信託銀行が「国産ステーブルコイン」を発行する準備を進めており、2026年にはこれらが国際的なネットワークと接続されるフェーズに入っています。

デジタル通貨に関する税制・会計ルールの最新状況

これまでの「規制が追いつかない」状態から、2026年は「国際的な透明性の確保」へと大きく舵が切られています。

1. 国際的な税務報告枠組み「CARF」の始動

OECD(経済協力開発機構)が策定した暗号資産報告枠組み(CARF)に基づき、2026年1月から日本を含む主要40カ国以上で実質的な運用が始まっています。

- 自動情報交換:暗号資産交換業者は、利用者の氏名、住所、取引額などの情報を税務当局に報告することが義務付けられました。この情報は国境を越えて各国の税務署で共有されます。

- DAC8(欧州):EU加盟国では「DAC8」という指令により、2026年から域内の全暗号資産取引が可視化され、脱税の防止が徹底されています。

2. 日本企業における会計・税務処理の明確化

日本国内でも、ステーブルコイン(SC)の法的性格に応じたルールが整備されています。

| 項目 | 会計・税務上の取り扱い(2026年時点) |

|---|---|

| 資産区分 | 預金等と連動する「銀行振出型SC」は、現金・預金に準じた扱いとなります。一方、それ以外は「暗号資産」として期末時価評価の対象となる場合があります。 |

| 消費税 | デジタル通貨による支払いは「支払手段の譲渡」とみなされ、原則として非課税です。 |

| 源泉徴収 | 海外へのデジタル通貨送金であっても、その実態が「給与」や「使用料」であれば、法定の源泉徴収義務が発生します。 |

3. 企業の財務担当者が直面する新たな課題

- 取得価額の計算: ステーブルコインであっても、わずかな価格変動がある場合、円換算での帳簿付け(簿記)をリアルタイムで行うシステム対応が求められます。

- 内部統制の再構築: 秘密鍵の管理や、デジタルウォレットへのアクセス権限設定など、従来の銀行口座管理とは異なる高度なセキュリティ監査が必要になっています。

重要: 2026年からは、海外取引所を利用していても「税務署には分からない」という状況はほぼ解消されています。企業はデジタル通貨取引を、既存の法定通貨取引と同等の厳格さで管理することが不可欠です。

次世代決済・デジタル金融インフラ関連の有望投資テーマ

2026年以降、国際送金の即時化とデジタル通貨の普及により、恩恵を受ける企業群は「決済インフラ」「サイバーセキュリティ」「フィンテック」の3軸に集約されます。

1. 注目すべき投資テーマと関連投資信託

- フィンテック・イノベーション関連: 既存の銀行システムをデジタル化する企業や、Wiseのような新興決済プラットフォームに投資するファンドです。 (例:グローバル・フィンテック株式ファンド など)

- 次世代通信・ブロックチェーン・インフラ関連: Swiftとブロックチェーンを繋ぐ技術や、CBDC(中央銀行デジタル通貨)の基盤を担う企業が対象です。 (例:世界ブロックチェーン株式ファンド など)

- サイバーセキュリティ関連: 送金が即時化・デジタル化するほど、不正アクセスやマネーロンダリング対策の需要は爆発的に高まります。 (例:グローバル・サイバーセキュリティ株式ファンド など)

2. 投資信託を選ぶ際のチェックポイント

国際決済網の変化に伴い、以下の要素を持つファンドが「伸びる」可能性を秘めています。

| 評価ポイント | 理由 |

|---|---|

| 組入銘柄の地域分散 | 米国だけでなく、デジタル決済が先行するアジアや、銀行インフラが乏しいアフリカ・中南米に強い企業を含むか。 |

| B2B決済への注力度 | 個人送金よりも市場規模が圧倒的に大きい「企業間(B2B)即時決済」に強みを持つ企業が含まれているか。 |

| 信託報酬(コスト) | テーマ型ファンドは管理費用が高くなりがちなため、長期保有に見合うコスト設計か。 |

3. 投資戦略の考え方

特定の「テーマ型」に絞るのが不安な場合は、以下の組み合わせ(分散)が有効です。

- コア(守り): 世界の主要銀行やVisa/Mastercard等を含む「全世界株式(オール・カントリー)」

- サテライト(攻め): 上記の「フィンテック関連」や「暗号資産関連株式ファンド」を資産の5〜10%程度組み入れる

展望: 2026年は、今回ニュースになったSwiftの即時決済網が実際に動き出す年です。実需が伴うことで、これまで期待先行だったデジタル金融関連銘柄の業績が具体化し、ファンドの基準価額に反映されやすい時期と言えます。

UAII

一部の中東およびアジアの中央銀行が、Swiftの枠組みとは別に、金を裏付けとした共通の『デジタル・ゴールド通貨』を即時決済網に組み込むための極秘プロトコルを開発中であるという噂が、国際決済銀行(BIS)周辺で囁かれています。

「Appleが次期iPhoneのOSレベルで、銀行口座を介さない独自の分散型個人間融資機能を極秘にテストしており、これが実現すれば既存のフィンテック企業のビジネスモデルを一夜にして塗り替える可能性がある」という噂が、一部のシリコンバレー関係者の間で囁かれています。

UAIIとはジャンル別おすすめ投資信託

【ゴールド】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【米国債券】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【AI】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【バイオ】おすすめ投資信託銘柄ランキング(遺伝子工学、医薬品、ヘルスケア、比較チャート、sbi) 【インド】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【中国株】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【テーマ型】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【ヘッジファンド】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【バリュー/高配当/ディフェンシブ】おすすめ投資信託銘柄ランキング(比較チャート、sbi、違い、とは、比較、買い時) 【高配当】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【債券型】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【フィンテック/ブロックチェーン】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【新興国株】おすすめ投資信託銘柄ランキング(比較チャート、sbi) 【REIT】おすすめ投資信託銘柄ランキング(比較チャート、sbi)AI使用

このサイトは、一部のコンテンツに生成AIを使用しています。

免責事項・著作権表示

投資は自己判断でお願いします。

情報が古かったり、間違っていることなどによる損害の責任は負いかねますので、ご了承ください。

Copyright (C) SUZ45. All Rights Reserved.