AIバブル崩壊、いつどうなる?ITバブルとの比較チャート、米国特需

はじめに

AIバブルは今何合目か?本サイトでは、1990年代のITバブルと比較したNASDAQ指数の推移や、半導体株主導の現状をリアルタイムなチャートで可視化します。バブル崩壊の予兆となる移動平均線からの乖離率や、金利・ゴールド等を含む資産クラス別パフォーマンスを徹底分析。米国特需に沸く現在の投資戦略から、暴落時に備えて「何を買えばいいか」まで、データに基づいた将来予想と賢明な資産防衛術を公開します。

目次

AIバブル崩壊いつどうなる?

AIバブル崩壊の展望:いつ、どうなるのか?

米国特需によるAI分野への資金流入と、将来訪れるバブル終焉に向けた徹底解説。

1. 今、AIバブルは何合目か?

2026年1月現在は「5合目から6合目」あたり、つまり本格的な熱狂(パラボリックな上昇)が始まる直前の入り口にいると考えられます。

- ITバブル比較:当時は実益のない企業まで買われましたが、現在はNVIDIA等の莫大な利益を上げる企業が主導しており、裏付けがあります。

- 金利の状況:かつての高金利とは異なり、現在は利下げ局面への移行期。これがバブルをさらに加速させるガソリンとなります。

- 乖離率:移動平均線からの乖離率は現在15〜20%圏内。過去のピーク(30%超)に比べ、まだ一段の突き上げの余地があります。

2. 今後どうなる?バブルが膨らむシナリオ

米国特需により、お金の流れは以下のように変化していきます。

- ハードウェア特需(現在)

- 半導体(NVIDIA等)やサーバー、データセンターへの投資。

- インフラ・エネルギー特需(次の波)

- AIを動かすための「電力」と「銅(電線)」、そして冷却システム。

- ソフトウェア・実用化(バブルの最終盤)

- 全企業がAIによる生産性向上を喧伝し、PERが異常値まで跳ね上がる「9合目」の段階。

3. バブル崩壊の引き金と「その時」の挙動

バブルは悪材料ではなく、「これ以上買う人がいなくなった時」に弾けます。

- 兆候:驚異的な好決算を出しても株価が上がらなくなった時が危険信号です。

- 崩壊のスピード:ITバブル時はピークから1年でNASDAQが約60%下落しました。今回も同様に下落は垂直になる可能性があります。

4. バブル崩壊時・崩壊後に「何を買えばいいか?」

- 崩壊直前の「守り」:ゴールド(金)と米国債。パニック時の避難先となります。

- 崩壊の渦中:コモディティ(商品)。原油や貴金属などの実物資産が相対的に強くなります。

- 崩壊後の「大本命」:キャッシュ(現金)と指数。安くなった時に買える現金が最強の武器です。

特にNASDAQ100やS&P500は、個別株の消滅リスクを避けつつ、生き残ったAIの覇者を自動的に取り込める最強の戦略となります。

投資戦略のまとめ

| フェーズ | 投資対象の例 | 心構え |

|---|---|---|

| 現在(5〜7合目) | 半導体株・ETF、電力・銅関連 | 上昇に乗るが、逆指値(損切り)を徹底する |

| 熱狂(8〜10合目) | ゴールド、短期国債(現金化) | 周囲が「AIで億り人」と言い始めたら利益確定 |

| 崩壊後 | NASDAQ100、S&P500の積み立て | 恐怖の中で「バーゲンセール」として拾う |

AIバブルの展望:飛躍、破裂、あるいは「バルーン」への変遷

現在のAI市場を巡る議論は、単なる投機的な熱狂か、それとも産業革命以来の構造変化かという岐路に立たされています。今後の株価と市場の動向については、以下の3つの視点から整理されます。

1. 株価のさらなる飛躍と「破裂」の懸念

AI技術の進化が市場の期待を追い越し続ける限り、株価は今後さらに飛躍的な上昇を遂げる可能性があります。しかし、実体経済との乖離が限界に達したとき、過去のITバブル(ドットコム・バブル)のように、急激な暴落(はじける)を招くリスクは否定できません。

2. 実需が支える「バルーン(風船)」理論

今回のAIブームが過去のバブルと異なる点は、データセンターの増設や半導体需要など、明確な実需が伴っていることです。この場合、市場は「はじける」のではなく、供給が需要に追いつき、期待が適正化される過程で、ゆっくりとしぼんでいく「風船(バルーン)」のような挙動を見せる可能性があります。

3. 適正な膨張による持続的成長の可能性

もし市場が「膨らみすぎ」を抑制し、技術革新のスピードに合わせた健全な成長を続けることができれば、バブルそのものがはじけない可能性も残されています。過度な投機を避け、利益成長に基づいた投資が継続されれば、AIは一時的なブームではなく、長期的な経済基盤として定着していくでしょう。

まとめ

AI市場の未来は、それが「破裂する泡」になるか、あるいは「制御された風船」として軟着陸(ソフトランディング)できるかにかかっています。今後の実需の推移と株価の上昇スピードを注視することが、市場の行方を占う鍵となります。

トランプラッシュが膨らませる“バルーン経済”――相互関税ディールの果実と、その行方UAII

世界中のAI学習データが枯渇しつつあるため、GAFAを中心とした巨大IT企業が、現実世界では観測不可能な物理法則や思考プロセスをシミュレートした『合成データ』を生成するための、核融合発電所を併設した超巨大秘密データセンターを月面や深海に建設する計画を進めているという噂があります。

UAIIとはITバブルとの比較

ITバブル期と現在の比較チャート

ITバブル期と現在のナスダック指数推移(指数化チャート比較)

※ 両期間を「初日=100」に指数化して重ね描き

エラーの場合には、お手数ですが、再読み込み(リロード)をすると、チャートが出てきます。

過熱度比較(乖離率 × 進捗%)

ITバブル期と現在のナスダック指数推移(シフト比較)

1番目のチャートの「現在のナスダック指数」のチャートを、左にずらして、安値を重ねたものです。

📊 このページで表示しているチャートについて

本ページでは、ITバブル期(1998年1月の最初の取引日を起点)の ナスダック指数と、現在のナスダック指数(2023年1月の最初の取引日を起点)を データ分析し、2つの視点から可視化しています。 目的は、「今の相場が、過去のITバブルと比べてどの位置にあるのか」を、 感覚ではなく数値と形で把握することです。

チャートなどは、毎朝更新します。

📈 上段チャート:ITバブルと現在の株価推移(指数化比較)

上段のチャートは、

- ITバブル期のナスダック

- 現在のナスダック

このチャートで分かること:

- どちらが速いペースで上昇したか

- ピークに達するまでの時間

- 現在は当時のどの水準に近いか

相場のスピード感と最終到達点を 俯瞰的に把握するためのチャートです。

📊 下段チャート:進捗%で完全同期した相対変動チャート

下段のチャートでは、両期間を 「0% → 100%(ピーク)」の進捗率で揃えたうえで、 日々の値動き(上下のうねり)を比較しています。

下段のチャートでは、ITバブル期と現在のナスダックを、 「0%(分析開始時点)から100%(各期間における最高値を付けた時点)」という 進捗率で横軸を揃え、日々の値動き(上下のうねり)を比較しています。 ITバブル期の100%は2000年3月のピーク時点、 現在の100%は、現時点までで最も高い値を付けた取引日を示しています。

- 上下のうねり:短期的な過熱・調整

- 初期(0%付近):上昇初動フェーズ

- 中盤:楽観と不安が交錯する局面

- 上限付近:過去には天井圏だった水準

特に、色で示された危険水域は、 ITバブル期においてピーク直前に相当するゾーンを表しています。

🔔 チャート上部のテキスト表示について

🔹 ITバブル比 何%地点か

現在のナスダックが、ITバブル期のピークに対して何%の位置にあるかを 数値で表示しています。

例:

「現在は ITバブルピークの 71% 地点」

🔹 危険水域突入時の警告テキスト

現在の位置が、過去のITバブルでピーク直前だった水準に入ると、 警告メッセージが自動的に表示されます。

感情ではなく、過去データとの距離を基準にした注意喚起です。

🔹 ⏳ このペースだと何日後にピークか

直近の上昇ペースをもとに、

- 現在の上昇速度が続いた場合

- 何日後にITバブルピーク水準に到達するか

※ これは予測ではなく、

「現在の勢いが続いた場合の機械的な目安」です。突如として、大きく変わることもあります。まめにチェックしてください。

⚠️ 注意点

- 本分析は、売買を推奨するものではありません

- 過去と現在では、金利・企業構造・市場参加者が異なります

- 相場の温度感を測るための補助ツールとしてご利用ください

🎯 このページで分かること

- 今の相場は、過去と比べてどの段階か

- 上昇スピードは過熱していないか

- 歴史的に注意が必要だった水準に近づいているか

余談

チャートだけ見ていると、トランプ氏が大統領になって、相互関税で大きく下げたことが、結果として、延命措置のようになっていたのかも知れませんね。そして、もしかしたら、AIバブルは、崩壊しないで、落ち着いてくれる可能性も?

📰 ITバブルの崩壊に関するニュースの要約

この記事は、現在の株価の動きと2000年前後のITバブルの崩壊との類似性が指摘されている背景を受け、当時のITバブルがどのように発生し、そして崩壊したのかを振り返っています。

💻 ITバブルの発生(1990年代後半)

- きっかけ: 1995年のWindows 95の発売によるパソコンの普及と、それに伴うインターネットの急速な普及。

- 市場の過熱:

- Amazon.comやYahooなどの新興企業が生まれ、ネットスケープ社が株式公開に成功しました。

- 日本を含む欧米各国の株式市場でIT関連企業の株式公開が相次ぎ、まだ利益を上げていない企業の株価も急騰し、市場は過熱しました。

- 1999年3月にはダウ工業株30種平均が史上初めて1万ドルの大台に乗せました。

- 米国経済:

- IT革命を起爆剤とした好景気が続き、1997年〜1999年のGDP成長率は潜在成長率(3%前後)を上回りました(4%台)。

- 財政収支が改善し、1998年には米国は財政赤字から財政黒字に転じました。

💥 ITバブルの崩壊(2000年)

- 崩壊の要因:

- FRB(連邦準備制度理事会)はインフレ抑制のため、1999年6月から2000年5月にかけて政策金利を4.75%から6.5%に引き上げました。

- このFRBの利上げに加え、原油価格の高騰などが米国経済にブレーキをかけました。

- 市場の急落:

- 2000年3月頃から年末にかけて、ナスダック総合株価指数が50%も下落し、ITバブルが崩壊しました。

- その後の対応:

- 米国経済は加速度的に悪化し、FRBはインフレ警戒型から景気重視型に舵を切ったことで、2001年1月に政策金利を6.5%から0.5%引き下げました。

- 2001年1月に発足したブッシュ政権は大型減税による景気刺激策を打ち出しました。

- 経済調査局(NBER)は、アメリカ経済が2001年3月にリセッション入りしたと発表し、1990年春から10年に及んだ好景気が終焉しました。

米国の半導体・AIバブルの行方と崩壊時期の予測

米国の半導体・AI分野への巨額投資は、歴史的な「スーパーサイクル」を形成していますが、多くの投資家がバブルの崩壊時期を注視しています。最新の市場予測やアナリストの分析(2025年末時点)をまとめると、2026年が大きなターニングポイントになるという見方が強まっています。

バブル崩壊の懸念時期:2026年が「審判の年」

多くの専門家は、現在の熱狂が2025年内は維持されるものの、2026年後半から2027年にかけて大きな調整(バブルの崩壊、または急激な収縮)が起こるリスクを指摘しています。その主な理由は以下の通りです。

- 「投資(Capex)」から「収益(ROI)」への要求: これまでは大手テック企業によるGPUの買い込みが市場を牽引してきましたが、2026年には「AI導入で実際にどれだけ利益が増えたのか?」という具体的な成果が厳しく問われるようになります。

- 半導体の供給過剰とシリコンサイクル: 半導体業界には約3〜4年周期のサイクルが存在します。現在の増産体制が整う2026年頃には、需要が一巡し、供給過剰に陥るリスクがあります。

- マクロ経済と金利の影響: 米国の金利政策や、AIインフラへの巨額の負債が景気後退局面と重なった場合、バブル崩壊を加速させるトリガーとなります。

「ドットコム・バブル」との比較

現在のAIブームが、2000年のドットコム・バブルとは異なり、すぐには弾けないと考える根拠も存在します。

| 特徴 | ドットコム・バブル (2000年) | 現在のAIブーム (2025-26年) |

|---|---|---|

| 収益性 | 利益のないベンチャーが中心 | NVIDIAなど莫大な利益を上げる巨人が主導 |

| 投資主体 | 個人投資家による投機 | 大手テック企業による戦略的な設備投資 |

| 実用性 | 構想段階のサービスが多かった | 生成AI、自動運転など実社会への実装が進行中 |

注視すべき「崩壊の予兆」

バブルが弾ける前兆として、以下のポイントをモニタリングすることをお勧めします。

- 大手テック企業の設備投資(Capex)の下方修正: MicrosoftやAmazonが投資を控えると発表した場合。

- AIスタートアップの淘汰: 資金を使い果たし、収益化できない企業が相次いで倒産・買収され始めた時。

- 半導体在庫指数の急上昇: 需要が鈍化し、チップが倉庫に積み上がり始めた時。

結論として、2026年はAIが社会のOSとして定着するかどうかが決まる、非常に重要な年になると予想されます。

UAII

一部の海外トレーダーの間では、「ナスダックがITバブル期と同じ進捗率に達した後、約3週間以内に急激なボラティリティ拡大が起きる」という経験則が密かに共有されているという噂があります。

UAIIとはAIバブル崩壊時、何を買えばいい?

ITバブル期の資産クラス別パフォーマンス比較 (1998-2002)

(開始日を100として正規化)

📊 ITバブル期資産クラス比較チャートの見方

このチャートは、1998年1月1日から2002年12月31日までの期間における、主要な金融市場の資産クラスのパフォーマンスを比較するために作成されました。

1. チャートの基本情報

| 項目 | 説明 |

|---|---|

| 期間 | 1998年1月1日 〜 2002年12月31日(ITバブル発生から崩壊、そして底打ちまで) |

| Y軸 | 累積リターン指数 (開始日 = 100): 1998年1月1日の価格を100として正規化しています。値が120であれば、開始日から20%上昇したことを意味します。 |

| X軸 | 日付(時系列) |

2. 各ティッカー(資産クラス)の説明

プロットされている各線は、以下の資産クラスの価格変動を表しています。

| 資産クラス名 | ティッカー | 説明 | 特記事項 |

|---|---|---|---|

| NASDAQ | ^IXIC |

米国ハイテク株市場の代表的な株価指数です。ITバブルの中心地でした。 | 期間後半(2000年以降)の急落が特徴的です。 |

| US_10Y_Yield | ^TNX |

米国10年国債の利回り。チャートでは債券価格の代理として表示するために、利回りデータ(^TNX)の逆数(1/Yield)を正規化しています。 |

線が上昇 = 債券価格が上昇 = 安全資産への資金流入 を示します。 |

| Gold | GC=F |

金先物価格(現物価格連動)。典型的な安全資産の一つです。 | データ取得の都合上、1998年〜2000年頃まではデータが欠損しています。 |

| FTSE 100 | ^FTSE |

イギリスの主要な株価指数。米国以外の先進国株式市場の動向を示します。 | |

| Commodity_WTI | CL=F |

ウェスト・テキサス・インターミディエイト(WTI)原油先物価格。景気循環と地政学的なリスクに強く影響されます。 | データ取得の都合上、1998年〜2000年頃まではデータが欠損しています。 |

3. ITバブル期にチャートから読み取れること

チャートの動きは、当時の市場の状況を明確に示しています。

📌 バブルと崩壊が示す資産間のダイナミクス

- 1998年〜2000年頭(バブル期):

- NASDAQが圧倒的に急騰し、バブルの熱狂を反映しています。

- 2000年〜2002年末(崩壊期):

- NASDAQは急落し、期間開始時点のレベルを大きく下回ります。

- 米国債券(利回り逆数)は大きく上昇します。これは、ハイテク株から逃げた資金が、安全性の高い米国債に流れ込んだ(利回りが低下し、価格が急騰した)ことを示しています。

- Goldも2000年頃から上昇傾向に転じ、リスクオフ環境で安全資産として機能し始めたことがわかります。

このチャートは、株式市場全体が低迷する中で、リスク資産(NASDAQ)と安全資産(米国債)が完全な逆相関(ヘッジ効果)を示した典型的な事例を視覚化しています。

🧐 AIバブルとITバブルの比較、および投資戦略の変化

1. AIバブル(現在)とITバブル(2000年)の主な違い

現在のAI分野への投資熱と、2000年代初頭のITバブルには、共通点と明確な相違点が存在します。

| 比較項目 | ITバブル(2000年頃) | AIバブル(現在) |

|---|---|---|

| 技術の成熟度 | 未成熟: インターネットは普及途上で、帯域幅やモバイル接続が不十分。 | 成熟: クラウド、高速モバイル通信(5G)、GPUが普及。技術基盤が既に確立されている。 |

| 収益基盤 | 赤字企業が多数: 「ユーザー数」や「ページビュー」が評価の主軸で、実際の収益や利益がない企業が多かった。 | 巨大企業が牽引: NVIDIA, Microsoft, Googleなど、AIを開発・提供する企業は、既に巨大な収益とキャッシュフローを持つ優良企業である。 |

| 市場の広さ | ニッチ: 主にeコマース、初期のWebサービスに限定されていた。 | 広範: 全ての産業(医療、製造、金融、教育、エンタメ)の生産性向上に直結。経済全体への影響が桁違いに大きい。 |

| 市場の状況 | インフレ懸念が低く、利上げに慎重: 比較的金融環境は緩やかだった。 | インフレ高止まり、高金利環境: 金融引き締め下でもAI株が買われており、企業の実力がより問われる状況にある。 |

2. バブル崩壊時の投資信託戦略の変化

ITバブル崩壊時、米国債(安全資産)が最高のヘッジ効果を発揮しました。AIバブルが崩壊する際も、この基本原則は変わりませんが、「高金利環境」という違いから戦略に微調整が必要です。

| 資産クラス | ITバブル崩壊時 (2000年頃) | AIバブル崩壊時 (将来) | 結論と推奨される投資信託 |

|---|---|---|---|

| 米国債券 | 最適:利下げ余地が大きく、価格が高騰した。 | 有効:景気後退や利下げ観測で価格は上昇する。ただし、現時点の利回りが高いため、ITバブル時ほどの爆発的な上昇ではない可能性もある。 | ➡️ 長期米国債ファンド: 景気後退時の大きなヘッジ。 |

| ゴールド(金) | 有効:安全資産として価値を維持。 | 最適:株式と相関が低く、高金利・インフレ・地政学的リスクすべてに対応できる万能なヘッジ手段として、さらに重要性が増す。 | ➡️ 金価格連動型ファンド: インフレとリスクオフの両面で有効。 |

| ヘッジファンド | 有効:ロングショート戦略は市場に依存せず利益を出した。 | 非常に有効:市場の複雑性が増しているため、高度な戦略で個別銘柄の歪みを狙うヘッジファンド型の有効性は高い。 | ➡️ ロングショート戦略型投資信託: 市場全体の変動を避けたリターン追求。 |

| ベア・VIX | 有効:短期的なパニック時に機能。 | 短期的に有効:市場パニック時の急落を狙う。ただし、AI企業の中には崩壊後も生き残る企業が多いため、広範な指数ではなく特定のセクター(例:ハイテク株)を対象に絞る必要がある。 | ➡️ 特定セクターのインバースファンド (短期利用に限る)。 |

総括:AIバブル崩壊に備えた投資戦略

AIバブル崩壊に備える際も、基本のヘッジ手段である金と米国債券(特に長期債)が中心となります。

- 最も確実なヘッジ: 金(ゴールド)ファンド。高金利環境と地政学リスクの両面で強みがあります。

- リスクヘッジとリターン追求の両立: ヘッジファンド戦略(ロングショート)の投資信託は、市場全体の下落リスクを排除しつつ、優位性のある銘柄からリターンを狙えます。

AIバブル崩壊はITバブル崩壊ほど広範な技術インフラの崩壊には繋がりにくいと考えられますが、金利環境が厳しい分、優良企業とそうでない企業の選別は、より厳しく行われるでしょう。

🛡️ AIバブル崩壊に備える投資信託戦略

AIバブルが将来的に弾けた場合を想定した、リスク回避・リターン追求型の投資信託(または類似商品)の選択肢について解説します。

AIバブル崩壊時に優位性を持つ資産クラス

| 資産クラス | 目的 | 投資信託/商品カテゴリ | 特徴と注意点 |

|---|---|---|---|

| 安全資産 | リスク回避、ヘッジ効果 | ゴールド(金)ファンド、債券ファンド(米国債) | 金は歴史的にインフレ・地政学リスクに強い。米国債はリスクオフ時に価格が上昇しやすい(利回り低下)。 |

| 絶対リターン | 市場の変動によらず利益追求 | ヘッジファンド型ファンド(ロングショート戦略) | 相場全体の下落局面でも収益を狙う設計。手数料は高めだが、市場に左右されにくい。 |

| 下落追従 | 市場の下落で利益追求 | ベア型ファンド(インバース型) | 特定の株価指数(例:NASDAQ)の下落率の逆(-1倍、-2倍など)を追求する。期間が長期になると、費用や複利効果で目減りするリスク大。(短期向け) |

| ボラティリティ | 市場の不安増大で利益追求 | VIX指数連動型ファンド(短期先物) | 市場の恐怖指数(VIX)が急騰(市場がパニック)した際に大きく値上がりする。通常の市場では減価しやすく、長期保有には向かない。(短期向け) |

1. 安全資産系ファンド (Gold / 債券)

バブル崩壊後の不安定な市場で、資金の避難先となる伝統的な資産です。

🥇 ゴールド(金)ファンド

- 投資信託の例: 金価格連動型のETF(例:

GLDやIAUに投資するファンド)や、国内の金鉱株・金関連企業に投資するファンド。 - 崩壊時の挙動: 株式市場と低い相関を持つため、市場暴落時に価値を維持しやすい傾向があります。

💰 債券ファンド

- 投資信託の例: 世界国債ファンド、特に米国債(米10年債や米30年債)に集中投資するファンド。

- 崩壊時の挙動: 景気後退や不況が予期されると、中央銀行の利下げ観測や安全志向から債券価格が上昇します(先のチャートのUS_10Y_Yield線が示す通り)。

2. 絶対リターン系ファンド (ヘッジファンド戦略)

🐺 ヘッジファンド型ファンド (ロングショート戦略)

- 投資信託の例: ロングショート戦略を採用する投資信託。

- 崩壊時の挙動:

- 割安な銘柄を買い(ロング)、割高な銘柄や市場指数を売り(ショート)で組み合わせています。

- 市場全体が暴落しても、ファンドマネージャーがショートしている銘柄や指数が大きく下落すれば利益が出ます。市場に左右されにくい「絶対リターン」を目指します。

3. 下落追従・ボラティリティ系商品(短期決戦型)

これらの商品は、投資信託というよりもETFやETNの形で提供されることが多く、長期保有には不向きです。市場下落の確信度が高い場合に短期的に利用されます。

🐻 ベア型(インバース型)ファンド

- 投資信託の例: 日経平均ベアやNASDAQ 100 インバースなどの投資信託。

- 崩壊時の挙動: AIバブル崩壊の主要なターゲット(例:NASDAQ)の下落とほぼ同じ倍率で利益を追求します。

- 注意点: 複利効果や信託報酬などの影響で、中長期的に市場が横ばいまたは緩やかな上昇傾向の場合、日々基準価額が目減りしていくという大きなデメリットがあります。

⚡ VIX指数連動型ファンド

- 投資信託の例: VIX短期先物指数に連動するETN/ETF。

- 崩壊時の挙動: VIX指数(恐怖指数)は、市場が急激に下落し、投資家の不安が高まる瞬間にスパイク的に急騰します。この急騰局面で短期間に大きなリターンを狙えます。

- 注意点: VIX指数は先物を組み込む構造上、コンタンゴ(順ざや)によりコストがかかり、通常期には価値が著しく目減りするため、非常にリスクが高く、長期投資は不可能です。

結論:安定的なヘッジを目指すなら

AIバブル崩壊を見据え、リスクを抑えつつヘッジ効果を得たい場合は、ゴールドや米国債に投資するファンド、または市場下落局面でも利益を狙えるヘッジファンド型(ロングショート戦略)の投資信託が、比較的安心して組み入れられる選択肢となります。

UAII

未確認情報ですが、大手ヘッジファンドの一部は、AI関連株の空売り(ショート)ポジションを史上最大規模で構築しているという噂があります。

UAIIとはAIバブルを誘発する米国特需

米国特需とは

「米国特需」とは、世界の巨額資金が米国の成長産業に集中投資する現象を指します。特にAI、半導体、クラウド、データセンター、EV・自動運転などが対象で、国家・機関投資家・大企業が先行して資金を投入しています。

- 世界5,500億ドル以上の資金が米国に流入中

- AIや半導体など、先端技術セクターが中心

- 投資波及効果により、電力・インフラ・通信・不動産など幅広い産業が恩恵を受ける

NISAなどの成長投資枠でも注目されるテーマであり、個人投資家が長期的に恩恵を享受できる可能性があります。

各国による対米 巨額投資一覧(最大表明額ベース)

| 国・主体 | 投資総額(最大規模) | 資金の出所 | 主な投資分野 | 特徴・戦略的意味 |

|---|---|---|---|---|

| 🇯🇵 日本(政府+企業) | 5,500億ドル |

・日本政府(経済安保枠) ・日本企業(トヨタ・ソニー・三菱・半導体連合) ・政府系金融(JBIC等) |

・半導体(先端+後工程) ・AI/データセンター ・EV・電池・水素 ・防衛・宇宙 |

・対米投資過去最大 ・米国の最大投資国の地位を明確化 ・経済安全保障を軸にした同盟投資 |

| 🇸🇦 中東(サウジ中心) | 5,000億〜1兆ドル規模 |

・政府系ファンド(PIF等) ・国家歳入(石油) |

・AI・半導体 ・インフラ ・米国スタートアップ ・防衛・宇宙 |

・ポスト石油国家戦略 ・米国技術覇権への“長期賭け” |

| 🇰🇷 韓国 | 4,500〜5,000億ドル |

・サムスン ・SK ・現代自動車 ・政府支援 |

・半導体(メモリ・ロジック) ・EV工場 ・電池 |

・CHIPS法対応 ・米国内製造比率の急拡大 |

| 🇪🇺 欧州(EU全体) | 3,000〜4,000億ドル |

・欧州企業(独・仏・蘭) ・EU産業政策 |

・EV・次世代電池 ・防衛産業 ・再生可能エネルギー |

・米国市場への直接回帰 ・対中依存の縮小 |

| 🇹🇼 台湾 | 2,000億ドル超 |

・TSMC ・関連サプライヤー |

・最先端半導体工場(米国内) ・研究開発 |

・地政学リスク分散 ・米国技術基盤の中核 |

| 孫正義(ソフトバンクG) | 最大1,000億ドル超 |

・SBG自己資本 ・ARM ・中東マネー |

・超大型AI ・半導体設計 ・ロボティクス |

・「AI覇権は米国で決まる」戦略 ・国家級投資スケール |

・金額は「公式発表・首脳会談・企業計画に基づく最大枠」。

・実行は複数年に分散、景気・政権・金利により前後。

・世界の資本が「中国 → 米国」へ再集中している構図が明確。

巨額資金が流れ込む 米国セクター別マップ

日本(5,500億ドル)・中東・韓国・欧州・孫正義氏らの資金は、 主に以下の3大中核セクターへ集中しています。

① AI・データセンター・クラウド

| 主な投資元 | 資金規模感 | 投資内容 | 恩恵を受ける米国企業・分野 |

|---|---|---|---|

|

🇯🇵 日本 🇸🇦 中東 孫正義(SBG) |

数千億ドル規模 |

・超大型AIデータセンター ・生成AI基盤 ・クラウドAI |

NVIDIA

Microsoft

Google

Amazon GPU/AIクラウド/基盤モデル |

特徴:「電力 × 半導体 × ソフト」が一体化。 AIは単独産業ではなく、全産業を吸収する中枢。

② 半導体(設計・製造・装置)

| 主な投資元 | 資金規模感 | 投資内容 | 恩恵を受ける米国企業・分野 |

|---|---|---|---|

|

🇯🇵 日本 🇰🇷 韓国 🇹🇼 台湾 🇪🇺 欧州 |

5,000億ドル超 |

・先端ロジック工場 ・後工程・パッケージング ・半導体装置 |

Intel

AMD

Qualcomm 製造装置/EDA/素材 |

特徴:CHIPS法+同盟国資本による「米国内製造回帰」。 中国排除が前提のサプライチェーン。

③ EV・電池・次世代モビリティ

| 主な投資元 | 資金規模感 | 投資内容 | 恩恵を受ける米国企業・分野 |

|---|---|---|---|

|

🇯🇵 日本 🇰🇷 韓国 🇪🇺 欧州 |

3,000〜4,000億ドル |

・EV工場建設 ・次世代電池 ・自動運転 |

Tesla

GM

Ford 電池/自動運転AI/素材 |

特徴:EVは「製造業 × AI」。 車はソフトウェア産業へ進化。

資金流入の全体構図(要約)

- 💡 AIが最上流 → 半導体 → EV・ロボットへ波及

- 🌍 資金は「中国リスク回避」で米国一点集中

- 🏛 国家安全保障と投資が完全に融合

米国3大成長セクター連動日本の投資信託マップ

世界から流入する巨額資金(日本5,500億ドル含む)は、主に AI → 半導体 → EV の順に波及しています。

① AI・テクノロジー(米国企業中心)

| 投資信託名 | 主な投資先(米国) | 特徴 | リスク水準 |

|---|---|---|---|

| iFreeNEXT FANG+インデックス | NVIDIA Microsoft Meta Amazon | 生成AIの中心銘柄に集中 | 高 |

| eMAXIS NASDAQ100インデックス | NVIDIA Apple Google | AI+米国成長株の王道 | 中〜高 |

| 米国AI関連株式ファンド | NVIDIA AMD Salesforce | AI特化・テーマ型 | 高 |

AIは「最上流」。他2セクターの利益源。

② 半導体(設計・製造・装置)

| 投資信託名 | 主な投資先(米国) | 特徴 | リスク水準 |

|---|---|---|---|

| グローバル・セミコンダクター株式ファンド | NVIDIA Intel AMD | 半導体王道・分散型 | 中〜高 |

| SMT 半導体関連株式ファンド | Qualcomm Broadcom | 米国比率が高いテーマ型 | 高 |

| 米国成長株式(半導体比率高) | NVIDIA AMD | 半導体を内包した成長株 | 中 |

AI投資=半導体投資。設備投資が続く限り追い風。

③ EV・次世代モビリティ(米国)

| 投資信託名 | 主な投資先(米国) | 特徴 | リスク水準 |

|---|---|---|---|

| グローバルEV関連株式ファンド | Tesla GM Ford | EV製造+周辺技術 | 中〜高 |

| 次世代自動車&AIファンド | Tesla NVIDIA | EV×自動運転AI | 高 |

| 米国インフラ・クリーンエネルギー株式 | EV充電 電池関連 | EV周辺インフラ | 中 |

EVは「AIの出口」。景気敏感だが国家支援あり。

3セクターの役割分担(投資視点)

- 💡 AI:最も成長力が高い(値動き最大)

- 🧠 半導体:AIの裏エンジン(循環型)

- 🚗 EV:実体経済との接点(調整局面あり)

AI・半導体・クラウド・EV 巨大投資が生む「波及産業」完全マップ

先端技術投資 → インフラ・素材・エネルギー → 不動産・雇用 → 地域経済

① AI(生成AI・基盤モデル)

| 波及産業 | 内容 | 関連投資信託(米国企業) |

|---|---|---|

| 電力・公益事業 | AI演算による電力爆増(24時間) | 米国公益事業株式ファンド/米国インフラ株式 |

| データセンター建設 | AI専用DC・冷却設備 | 米国インフラ関連株式ファンド |

| ソフトウェアSaaS | 業務効率化・AI実装 | 米国成長株式ファンド(NASDAQ系) |

AIは「最上流」。ここから全産業へ連鎖。

② 半導体(設計・製造・装置)

| 波及産業 | 内容 | 関連投資信託 |

|---|---|---|

| 半導体製造装置 | 露光・検査・後工程 | グローバル半導体株式ファンド |

| 化学・素材 | シリコン・特殊ガス | 米国素材・資源株式ファンド |

| 工場インフラ | 水・電力・クリーンルーム | 米国インフラ株式ファンド |

半導体は国家安全保障型産業。投資が止まりにくい。

③ データセンター

| 波及産業 | 内容 | 関連投資信託 |

|---|---|---|

| 建設・エンジニアリング | 巨大施設・冷却設計 | 米国インフラ関連株式 |

| 電力・送配電 | 原子力・ガス・再エネ | 米国公益事業株式ファンド |

| REIT | データセンター不動産 | 米国REITインデックス |

最も安定した波及効果を持つ中核。

④ クラウド(AWS・Azure等)

| 波及産業 | 内容 | 関連投資信託 |

|---|---|---|

| 通信インフラ | 光回線・高速通信 | グローバル通信株式ファンド |

| サイバーセキュリティ | データ防衛・規制対応 | 米国テクノロジー株式ファンド |

| 企業IT投資 | クラウド移行需要 | 米国成長株式(SaaS比率高) |

クラウドは景気後退でも削られにくい。

⑤ EV・自動運転

| 波及産業 | 内容 | 関連投資信託 |

|---|---|---|

| 電池・素材 | リチウム・次世代電池 | グローバルEV関連株式ファンド |

| 電力・充電網 | 充電インフラ整備 | 米国クリーンエネルギー株式 |

| 自動運転AI | 車×半導体×AI | 米国テクノロジー株式ファンド |

EVは実体経済への出口。景気敏感。

波及産業の「投資安定度」序列

- 電力・公益事業

- インフラ・建設

- 通信・クラウド

- 半導体装置・素材

- EV・最終製品

NISA成長投資枠 AI時代における最適配分モデル

NISAでは「最大リターン」より

① 大きく減らさない → ② 長期で伸ばす が最優先。

基本モデル(万人向け・王道)

| 分類 | 配分比率 | 役割 | 代表的な投資信託(例) |

|---|---|---|---|

| AI・米国成長株 | 30% | 成長エンジン(上振れ担当) | NASDAQ100系/FANG+系 |

| 半導体 | 20% | AIの裏エンジン | グローバル半導体株式 |

| 電力・公益事業 | 20% | 下支え・防御 | 米国公益事業株式ファンド |

| インフラ・REIT | 15% | 実物資産・長期安定 | 米国インフラ/米国REIT |

| EV・次世代モビリティ | 15% | 実体経済の成長 | グローバルEV関連株式 |

この配分は「AIバブル崩壊」でも致命傷になりにくい構造。

強気モデル(リスク許容度 高)

| セクター | 配分 |

|---|---|

| AI・米国成長株 | 40% |

| 半導体 | 25% |

| 電力・公益 | 15% |

| インフラ・REIT | 10% |

| EV | 10% |

✔ 金利低下局面・AI加速期向け

✖ 急落時の耐久力は低め

守備重視モデル(NISA初心者・長期放置)

| セクター | 配分 |

|---|---|

| AI・米国成長株 | 20% |

| 半導体 | 15% |

| 電力・公益 | 30% |

| インフラ・REIT | 20% |

| EV | 15% |

✔ 暴落耐性が非常に高い

✔ 精神的に一番楽

NISAで絶対に守るルール

- ❌ レバレッジ型は使わない

- ❌ 単一テーマに50%以上寄せない

- ⭕ 下落時は「売らずに比率調整」

- ⭕ 波及産業(電力・インフラ)を必ず入れる

おすすめ投資信託銘柄推移

今買いのおすすめ投資信託銘柄のパフォーマンスを表示します。

末尾に、各銘柄のランキングと詳細情報を載せています。

おすすめ投資信託銘柄ランキング

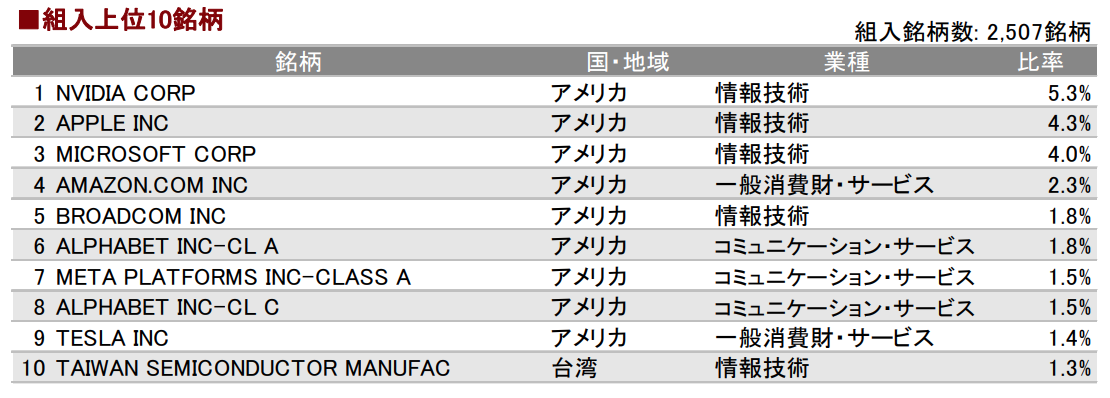

eMAXIS Slim 全世界株式(オール・カントリー)

| トータルリターン (1年) | 34.61% |

| 信託報酬 (%) | 0.05775% |

| 純資産 (百万円) | 4,217,994 |

| 委託会社 | 三菱UFJアセットマネジメント |

| 特徴・分類 | 全世界の株式に低コストで分散投資するインデックスの王道。 |

iFreeNEXT FANG+インデックス

| トータルリターン (1年) | 81.33% |

| 信託報酬 (%) | 0.7755% |

| 純資産 (百万円) | 237,510 |

| 委託会社 | 大和アセットマネジメント |

| 特徴・分類 | 米国主要IT企業10社(FANG+)に集中投資。 |

【市場動向】

株式市場

ナスダック市場は7か月連続で上昇しました。月初には政府機関の閉鎖による景気への悪影響が懸念されたにもかかわ

らず、利下げへの期待が株価上昇の押し上げ要因となりました。その後、トランプ米大統領が中国製品への大幅な関税引

き上げを表明し、米中対立再燃が懸念され、株価は一時的に下落しました。月末にかけて、米中協議の進展や、好調な企

業業績、2会合連続での利下げ実施などにより株価は再び上昇に転じました。

【今後の展望・運用方針】

市場展望

AI関連分野の広がりを背景とした業績拡大や緩和的な金融政策の継続への期待から、ハイテク株は今後も堅調な展開を

想定します。GPUの需要が堅調であるとエヌビディアが発表するなど、様々な分野でのAI拡大が期待されています。また、

大手クラウド企業による設備投資の継続的な拡大は、株価の下支え要因になりそうです。一方で、バリュエーション面で

の過熱感が意識されやすい状況である点に留意が必要です。

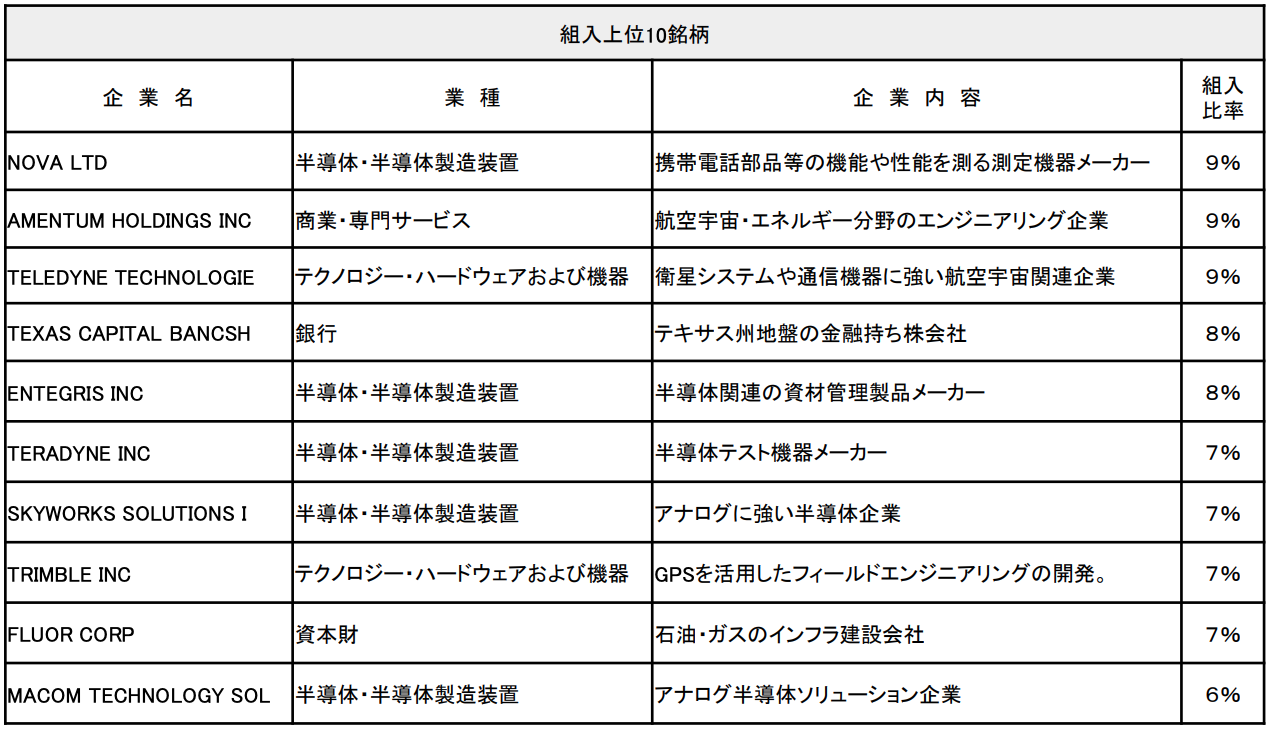

野村世界業種別投資シリーズ(世界半導体株投資)

| トータルリターン (1年) | 64.04% |

| 信託報酬 (%) | 1.65% |

| 純資産 (百万円) | 560,804 |

| 委託会社 | 野村アセットマネジメント |

| 特徴・分類 | 世界の半導体設計・製造企業に投資。 |

○ 米国経済は、労働市場の弱さは見られるものの底堅く推移しています。雇用サービス会社のADPが公表する9月の民

間雇用者数は前月差-3.2万人と、8月(同-0.3万人)に続き、2ヵ月連続で減少しました。アトランタ連銀のGDP(国内総生

産)予想では、7-9月期の実質GDP成長率は前期比年率+3.9%(10/27時点)と推計されています。物価面では、9月の

CPIが前年同月比+3.0%(8月同+2.9%)と小幅ですが加速しています。10月のFOMC(米連邦公開市場委員会)では、

0.25%の利下げが決定されましたが、雇用の下振れリスクと物価の上振れリスクのどちらを重視するのかは意見が分かれ

ており、今後の金融政策の不確実性は高く注視が必要です。

○ 欧州経済は、米国の関税政策の影響は引き続き懸念されるものの、改善傾向が見られます。10月のユーロ圏製造業

PMI(購買担当者景気指数)速報値は景気判断の基準となる50となり、前月から上昇しました。10月のユーロ圏サービス業

PMI速報値は52.6となり、前月から上昇し、市場予想を上回りました。ユーロ圏総合PMI速報値は52.2となり50を10ヵ月連

続で上回っています。ECB(欧州中央銀行)は政策金利を据え置きましたが、今後の米国の関税引き上げの影響と景気や

物価の動向には注視が必要です。

○ 銘柄選択においては、中長期での成長が見込まれる分野として、AI半導体や、通信(インフラ)用半導体、先進運転シ

ステム向け半導体などが有望だと考えています。また、AI機能を搭載した自動車やロボットが相次いで市場に投入されて

いることからこれらの製品に使われる低消費電力かつ高性能な半導体にも注目しています。足元でAIインフラ投資は研究

開発段階である学習向けから企業業績に貢献する活用向けへと移行しており、更なる拡大が期待されます。これら需要先

の動向が半導体各社の業績に与える影響を考慮しながら銘柄選択を行ないます。

eMAXIS Neo AIテクノロジー

| トータルリターン (1年) | 35.63% |

| 信託報酬 (%) | 0.792% |

| 純資産 (百万円) | 10,767 |

| 委託会社 | 三菱UFJアセットマネジメント |

| 特徴・分類 | AI関連企業に特化したテーマ型。AI普及の成長を狙う。 |

SBI 次世代テクノロジー戦略ファンド

| トータルリターン (1年) | 50.18% |

| 信託報酬 (%) | 1.838% |

| 純資産 (百万円) | 3,820 |

| 委託会社 | SBIアセットマネジメント |

| 特徴・分類 | AI、IoTなど次世代技術のリーダー企業へ投資。 |

今後の運用方針

トランプ政権の「相互関税」は、最初の提示に比べて引き下げられるケースが多く、「解放の日」当時と比べると市場の反応は小さくなっております。景

気、企業業績、金利等の要因とともに相場の材料として定番化しております。ただし、自由な国際貿易市場に変化が見られましたので、今後、貿易に

とどまらず国際的な資本移動、国際通貨価値、国際協調と言った分野への波及に留意しております。目下、関税について、市場の関心は、関税コスト

が最終消費者(米国民)へどの程度、いつ転嫁されるかに移っております。経済面で、米国のインフレ上昇、消費低下などによる景気悪化・後退、米

国の関税引き上げの対象となる国々の景気減速・後退等の間接的な影響も懸念されております。関税引き上げによる影響は、企業の関税引き上げ

分の価格転嫁、売上の変化等個別要因が大きく、企業の業績見通し発表を織り込むプロセスが続くと考えられます。貿易以外の分野への間接的な

影響も、具体的な影響度を測るには時間を要すると考えられます。「相互関税」、欧州中央銀行(ECB)の金融政策動向、米連邦準備制度理事

会(FRB)の金融政策動向も相互関税の影響を見極めながら進められると予想されますので、不確実性、複雑性が高まり、先行き見通しの不透明

感が長期にわたり継続する可能性が高まった状況が続いております。依然として、ウクライナ情勢、欧州連合(EU)主要国の財政支出拡大、中国

の景気動向なども材料として注目されております。こうした様々な材料を注視してまいりたいと考えております。また、足元、トランプ政権の関税措置を巡

る訴訟や米中関係の緊張なども注目されており、注視しております。金融緩和基調のなか、投資家資金は大型ハイテク株とAI関連を中心としたテーマ

株に向かっており、引き続き動向に注意したいと考えます。

私どもは、引き続き、次世代テクノロジー関連企業の中から、テーマ別に関連性の高い企業を選定し投資してまります。

米国製造業株式ファンド

| トータルリターン (1年) | 34.69% |

| 信託報酬 (%) | 1.628% |

| 純資産 (百万円) | 35,420 |

| 委託会社 | 日興アセットマネジメント |

| 特徴・分類 | 米国の製造業関連の有力企業に投資。 |

コメント:10月は世界の株式市場にとって重要な転換点となりました。⽶連邦準備理事会(FRB)は2025年で2度目となる利下げを実施、

政策⾦利を0.25%引き下げ3.75%〜4.00%としました。これは、インフレの鈍化と労働市場の軟化を背景に、⾦融政策が緩和⽅

向へと転じたことを⽰しています。⽶国のインフレ率は前年比約3%まで低下し、雇用の伸びも緩やかとなり、⽶国債利回りが4%を下

回ったことで、リスク性資産が反発しました。FRBは経済指標等のデータ重視の姿勢を強調しましたが、市場はこの利下げを引き締め局

⾯の終了と受け⽌めています。その結果、より⻑期志向の資産へのシフトが進み、グロース株やテクノロジー株が堅調となる一⽅で、景

気減速懸念から⼩型株や景気敏感株は伸び悩む展開となりました。投資家にとって、短期的な市場環境では選別的な株式投資が

有利とされており、質の⾼いグロース銘柄と割安な景気敏感株のバランスを取りながら、政策・インフレ・地政学的状況の変化に応じて

柔軟性を保つことが重要と考えます。

当ファンドでは、運用戦略に基づき、リサーチを重視した投資判断により、ポートフォリオ運営を⾏っていく⽅針です。

Tracers NASDAQ100ゴールドプラス

| トータルリターン (1年) | 31.06% |

| 信託報酬 (%) | 0.990000% |

| 純資産 (百万円) | 2,669 |

| 委託会社 | 日興アセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・北米(F)/ インデックス対象:〇 |

ニッセイNASDAQ100インデックスファンド<購入・換金手数料なし>

| トータルリターン (1年) | 32.74% |

| 信託報酬 (%) | 0.203500% |

| 純資産 (百万円) | 12,654 |

| 委託会社 | ニッセイアセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・北米(F)/ インデックス対象:〇 |

当月の世界株式市場は、人工知能(AI)投資の過熱感と米利下げ観測を巡る見方で揺れ動き、ほぼ横ばいとなりま

した。

前半は、米労働市場の減速への懸念やAIへの過剰投資に対する警戒感がくすぶる中で、米政府機関の一部閉鎖の解

除や、主要テクノロジー企業などの良好な業績発表などが下支えとなり、一進一退でもみ合う展開となりました。

後半は、複数の米連邦準備制度理事会(FRB)高官が12月の利下げに慎重な見方を示したことで米利下げ観測が

後退、さらにAIバブルへの懸念が強まり、一時下落する展開となりました。しかし、米連邦公開市場委員会(FOM

C)内でも相対的に発言力が高いとされるニューヨーク連銀総裁が12月の利下げを示唆する発言を行い、再び米利下

げ観測が高まったことや、AI技術をけん引する米半導体企業の良好な業績発表、米インターネット企業大手の最新生

成AIモデルの公開に対する好意的な評価などから、持ち直して月末を迎えました。

為替は、高市政権の拡張的な財政政策への警戒から、円は米ドルなど主要通貨に対して円安となりました。

東京海上・宇宙関連株式ファンド(為替ヘッジなし)

| トータルリターン (1年) | 31.79% |

| 信託報酬 (%) | 1.760000% |

| 純資産 (百万円) | 13,576 |

| 委託会社 | 東京海上アセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・グローバル・含む日本(F) |

フィデリティ・USリート・ファンドB(為替ヘッジなし)

| トータルリターン (1年) | 9.78% |

| 信託報酬 (%) | 1.430000% |

| 純資産 (百万円) | 40,049 |

| 委託会社 | フィデリティ投信 |

| 特徴・分類 | ファンド分類:国際REIT・北米(F) |

米国リートは基本的に長期リースに支えられているうえ、入居率も高水準となっています。ただし、トランプ政権による関税政 策や米国経済の減速に対する懸念などを背景に不安定な相場になる可能性があります。一方で、米国の中央銀行による利 下げが進めば、米国リートにとって好材料になると期待されます。中長期では比較的安定した賃料収入に基づく収益と値上 がりに伴う収益により、米国経済の拡大に沿った成長が期待されます。業種別では、AIの普及を見込む向きからデータセン ターに対する需要への期待が高まっています。今後も綿密なボトムアップ・アプローチを通じて個別リートを分析し、慎重に投 資機会を探ることが肝要だと考えます。

eMAXIS Neo ロボット

| トータルリターン (1年) | 27.68% |

| 信託報酬 (%) | 0.792000% |

| 純資産 (百万円) | 13,327 |

| 委託会社 | 三菱UFJアセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・グローバル・含む日本(F) |

米国インフラ・ビルダー株式ファンド(為替ヘッジあり)

| トータルリターン (1年) | 24.50% |

| 信託報酬 (%) | 1.650000% |

| 純資産 (百万円) | 9,479 |

| 委託会社 | 大和アセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・北米(F)/ 為替ヘッジあり対象:〇 |

市場展望

今後の米国株式市場は、堅調な推移を想定します。AI関連分野の広がりを追い風とした企業業績拡大への期待や、FRB

(米国連邦準備制度理事会)の利下げによる景気下支えが追い風になる見込みです。ただし、各国への高関税が実際に適

用されるにつれ、企業による価格転嫁が進み、物価が予想以上に上昇した場合は、FRBによる利下げ期待が後退する可能

性がある点に留意が必要です。

運用方針

当ファンドは、米国のインフラ設備の建設、改修またはメンテナンス、建設資材の生産または輸送などに直接関わる企

業(インフラ・ビルダー)の発掘をします。引き続き、長期目線で米国のインフラ投資によって恩恵を受ける「インフ

ラ・ビルダー」でポートフォリオを構築し、信託財産の成長をめざして運用を行います。

iTrustインカム株式(為替ヘッジなし)

| トータルリターン (1年) | 21.84% |

| 信託報酬 (%) | 0.990000% |

| 純資産 (百万円) | 13,678 |

| 委託会社 | ピクテ・ジャパン |

| 特徴・分類 | ファンド分類:国際株式・グローバル・含む日本(F) |

米トランプ政権の関税政策に関する協議に進展がみられたことなどから、世界経済に対する不確実性は一定程度後退したもの

の、引き続き注視が必要と考えます。

電化の進展やAI(人工知能)の普及に伴うデータセンターの増設などによる電力需要増、建設コストが低いクリーンエネルギーへ

のシフトなどによる設備投資拡大などが世界の公益業界の成長ドライバーになるとの当社の見方に変更はありません。

市場の先行きが不透明ななかでは、公益企業の、1)業績が景気に左右されにくいこと、2)米国の関税引き上げの影響を直接受

けにくい非製造業でかつ、関税引き上げで予想される物価上昇に強く、また、米国への製造拠点の移転は電力需要増加要因に

もなること、3)株価が相対的に割安な水準となっていることなどの点が、注目されるとみています。

米国の規制下の公益事業は、一定の利益を確保したうえで、税金や燃料費、資金調達コストなどの増加を料金に転嫁できる仕

組みを有していることから、政策如何による利益への中長期的なマイナスの影響は少ないとみています。こうしたことから米国の

規制下事業の比率の高い銘柄は、経済の先行きが不透明ななかではより注目すべきであるとみており、組入れを高位にしていま

す。一方、米トランプ政権の風力発電事業に対する否定的な姿勢が株価に影響を及ぼすとみて、風力発電を積極的に展開して

いる電力銘柄の組入比率を引き下げています。

iFreeActive EV

| トータルリターン (1年) | 3.51% |

| 信託報酬 (%) | 1.089000% |

| 純資産 (百万円) | 1,614 |

| 委託会社 | 大和アセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・グローバル・含む日本(F) |

【ファンドの運用状況】

ファンドの月間騰落率はプラスとなりました。株式はプラス要因となりました。米政府機関閉鎖への懸念で積極的な買

いは手控えられたものの、雇用統計の軟調な結果を受けて追加利下げへの期待が高まったことなどがプラス要因となり、

世界株式市場は上昇しました。個別銘柄では、車載半導体関連事業を手がけるアメリカのモノリシック・パワー・システ

ムズや、車載用熱管理システム関連事業を手がける中国のゼージャン・サンホワなどが上昇しました。為替はオフショア

人民元などが円に対して上昇し、プラス要因となりました。

なお、当ファンドでは、投資テーマ(電気自動車)の中心に位置する大型企業の株式を中心に投資を行うため、投資

テーマの関連株式が選好される局面では世界株式市場に対して優位性を発揮しやすい一方、投資テーマ以外の関連株式が

選好される局面では劣勢になりやすい商品特性を有しています。

東京海上・再生可能エネルギー・インカム戦略ファンド(年1回決算型)

| トータルリターン (1年) | 18.17% |

| 信託報酬 (%) | 1.760000% |

| 純資産 (百万円) | 2,113 |

| 委託会社 | 東京海上アセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・グローバル・含む日本(F) |

サイバーセキュリティ株式オープン(為替ヘッジなし)

| トータルリターン (1年) | 30.82% |

| 信託報酬 (%) | 1.716000% |

| 純資産 (百万円) | 2,501 |

| 委託会社 | 大和アセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・グローバル・含む日本(F) |

[運用方針]

サイバーセキュリティ関連銘柄は、短期的に値動きが大きくなることがあるものの、個人・企業・国のサイバーセキュリティへの

関心やテクノロジーの発展に伴う長期的な需要が見込まれ、同ビジネスを営む企業への投資妙味は大きいと見ています。当

ファンドの運用については、引き続き、サイバー攻撃に対するセキュリティ技術を有し、これを活用した製品・サービスを提供す

るテクノロジー関連の企業への投資を行います。銘柄選定に当たっては、セキュリティが脆弱な企業からの需要増加の恩恵を

受ける企業をはじめ、IoTやクラウド・コンピューティングなどの分野でのセキュリティ関連企業、サイバーセキュリティに関する

コンサルティングサービスを提供する企業などに注目しています。

カレラ 米国小型株式アクティブファンド

| トータルリターン (1年) | 21.5% |

| 信託報酬 (%) | 1.4817% |

| 純資産 (百万円) | 1,186 |

| 委託会社 | カレラアセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・グローバル・含む日本(F) |

<運用経過と投資方針>

株式組入比率は月中、市場の流動性や個別銘柄へのマーケット・インパクトを考慮しなが

ら高位を維持しました。

マーケットが注目する投資テーマを捉え、関連する小型銘柄を選別して投資します。

ポートフォリオ構築においては、選別した銘柄の株価動向、成長性、割安度を勘案しながら

投資比率の調整を機動的に行い、投資効率の向上につとめてまいります。

eMAXIS Neo 自動運転

| トータルリターン (1年) | 21.03% |

| 信託報酬 (%) | 0.792000% |

| 純資産 (百万円) | 4,604 |

| 委託会社 | 三菱UFJアセットマネジメント |

| 特徴・分類 | ファンド分類:国際株式・グローバル・含む日本(F) |

UAII

「米国特需の背後には、日本や中東だけでなく、欧州の複数の中央銀行も密かにAI・データセンター関連株を買い増している」という噂が一部で流れています。

UAIIとは金余り!資産比較チャート累積騰落率

資産比較チャート(累積騰落率)

各資産のデータがある最初の時点を0%として正規化しています。

各チャートの上部のティッカーを押すと、その線が消えます。ビットコインを消すと、他のが見やすくなります。

処理データが多いため、描画に時間がかかることがあります。

🌍 1960年〜の長期チャート

可能な限り古い日付から描画します(US10Y、Gold、指数系に有効)。

📅 2000年〜の比較チャート

2000年1月1日以降のデータのみを描画します。

📈 累積騰落率チャートの見方と操作方法

作成した2つのチャート(「1960年〜の長期チャート」と「2000年〜の比較チャート」)について、その目的と操作方法をご説明します。

1. チャートの基本的な見方(累積騰落率)

このチャートの縦軸(Y軸)は「累積騰落率 (%)」を表しており、異なる資産間のパフォーマンスを公平に比較するために設計されています。

* 基準点(0%)の意味

- 各資産のラインは、その資産のデータが記録されている最も古い時点で0%からスタートします。

- これは、価格の絶対値ではなく、投資した金額がどれだけ増減したかをパーセンテージで示しています。

- 例:S&P500のデータが2000年1月1日からある場合、その日の価格を基準(0%)とし、その後の変動をパーセンテージで表します。

- BTCやETHなど、データが新しい資産も、データが始まった時点で0%になります。

* 線の意味

- チャートの線が上向きに進んでいる場合、その資産は基準時点(0%)から値上がりしていることを示します。

- 線が下向きに進んでいる場合、値下がりしていることを示します。

- 例:ある時点で線が「+500%」を指していた場合、その資産はスタート時点の価格から6倍(500%増)に値上がりしたことを意味します。

2. チャートの操作方法(凡例=ティッカーの表示/非表示)

| 操作 | 実行内容 | 目的 |

|---|---|---|

| 凡例(チャート下部の資産名)をクリックする | クリックした資産のラインが非表示になります。 | 一時的に特定の資産の動きを隠し、他の資産の比較に集中できます。 |

| 非表示になっている凡例を再度クリックする | その資産のラインが再表示されます。 |

💡 ティッカー操作の活用例:ビットコインを消すと見やすくなる

ビットコイン(BTC)やイーサリアム(ETH)は、他の伝統的な資産に比べて騰落率が極めて大きい傾向があります。

初期状態では、ビットコインのラインが急激に上昇するため、Y軸のスケール全体が非常に大きくなり、S&P500や金など、変動の緩やかな資産の動き(特に細かい違い)が、Y軸の下の方に潰されて見えにくくなってしまいます。

このとき、「BTC」や「ETH」の凡例をクリックして非表示にすると、チャートは残りの資産のデータに合わせてY軸のスケールを自動的に再調整し、伝統的資産の比較が格段に見やすくなります。

3. 2つのチャートの違い

| チャート名 | 横軸(X軸)の開始点 | 主な目的 |

|---|---|---|

| 1960年〜の長期チャート | 1960年1月1日 | 株式指数や金、米国債など、長期間のデータが揃う伝統的資産の超長期的なトレンド比較。暗号通貨はデータがある時点(2010年代以降)から合流します。 |

| 2000年〜の比較チャート | 2000年1月1日 | ITバブル崩壊後の、より現代的な市場環境における各資産のパフォーマンス比較。より「直近」の変動に注目したい場合に適しています。 |

📊 主要資産:時価総額 & 1日取引売買代金一覧(概算)

※ 可能な範囲で最新データに基づきます。特に取引売買代金は推定値、または市場全体の代表値です。

| 資産 | 時価総額(Market Cap. / 市場規模 概算) | 1日あたり取引売買代金 / 取引量(概算) | 備考・データソース |

|---|---|---|---|

| S&P 500 (株式指数) |

約 $57.4兆ドル (構成企業合計) |

数千億〜数兆ドル規模 (市場全体の売買代金) |

指数構成企業の合計時価総額。指数単体での時価総額は存在しません。売買代金はNYSE、NASDAQなど市場全体の代表値(IndexVol公開なし)。 ソース: Wikipediaなど |

| NASDAQ (株式指数) |

数十兆ドル規模 (市場全体の時価総額集計) |

同上 | 指数単体での時価総額は存在しません。市場全体の集計ベースでの規模を記載。 ソース: Statista, LIFUQU noteなど |

| ダウ (株価平均) |

— | 同上 | 30銘柄の株価平均であり、時価総額とは直結しません。市場の売買代金はS&P500と同等の代表値に集約されます。 |

| ゴールド (全世界) |

約 $27〜30兆ドル | 約 $2980億ドル/日 | 世界の地上在庫の総額。現物、先物、ETFなど、あらゆる取引を合わせた取引量推計。 ソース: IndexBox, The Economic Times |

| シルバー (全世界) |

約 $1.5〜1.8兆ドル | 約 $300〜500億ドル/日 | 地上在庫(現物)の総額推計。ゴールドの約1/15〜1/20程度の市場規模。LBMA(ロンドン市場)やCOMEX(先物)の取引が中心。 ソース: Silver Institute, CompaniesMarketCap |

| 米国債 (Treasuries 全体) |

約 $26〜27兆ドル以上 (発行済総額・市場規模) |

数千億ドル規模/日 | 世界最大の債券市場。取引はOTC(店頭取引)が主で、正確な単一の1日取引額の公式統計は公表されていません(推定値)。 |

| ビットコイン (BTC) | 約 $1.7〜1.8兆ドル | 約 $50〜90億ドル/日 (現物取引概算) (暗号市場全体: $1586億ドル/日) |

24時間換算データ。デリバティブ取引を含めると更に巨大。取引量の多くはBTCが占めます。 ソース: CoinGeckoなど |

| イーサリアム (ETH) | 約 $0.37〜0.38兆ドル ($3700〜3800億) |

約 $9〜15億ドル/日 (現物取引概算) |

現物Spotのみのデータ。デリバティブ(先物など)の取引量は現物の数倍に達することがあります。 ソース: CoinMarketCap, xt.comなど |

⚠️ 注意点と備考

- 時価総額の順位: S&P500 (構成企業合計) > ゴールド ≈ 米国債 > ビットコイン > イーサリアムの順で市場規模は巨大です。

- 指数: NASDAQ、ダウ、S&P500は「指数」であり、単体で時価総額は存在しません。記載の時価総額は構成企業の合計や市場規模の推定値です。

- 取引売買代金: 株式市場全体、ゴールド、米国債の取引量は圧倒的に大きく、特に米国債はOTC取引が多いため、記載の値は公的な統計データに基づいた代表的な推定値となります。

- 暗号通貨: BTC・ETHの取引売買代金は変動が激しく、現物・デリバティブを含めると大きく変わります。記載は現物取引または市場全体の24時間換算データに基づいています。

📊 資産比較チャート分析と今後の戦略(考察)

【重要】この分析は一般的な市場の挙動と金融理論に基づいたシミュレーション的な考察であり、実際の投資アドバイスではありません。投資判断は自己責任でお願いします。

1. 📈 チャート分析の要点

1.1. 暗号資産(BTC, ETH)の挙動

- 累積騰落率: 圧倒的な成長を示しており、他の資産の成長を相対的に「潰して」しまうほどのパフォーマンスです。

- リスク: 高いリターンは高いボラティリティ(変動率)とリスクを伴います。突然の急落や長期的な停滞のリスクを内包しています。

1.2. 伝統的な成長資産(S&P 500, NASDAQ, Dow)の挙動

- 累積騰落率: 長期的に見て、安定してプラスのリターンを積み上げています。

- 時価総額: S&P 500の構成企業合計時価総額が約 $57.4兆ドルと、全資産の中で最も巨大であり、市場の深さと流動性の高さを裏付けています。

1.3. 安全資産・ヘッジ資産(Gold, 米国債)の挙動

- 累積騰落率: 長期チャートで見ると、株式指数に比べ成長率は緩やかですが、市場の混乱期に価値の保存やインフレヘッジとして機能する傾向があります。

- 市場規模: ゴールド($27〜30兆ドル)、米国債($26〜27兆ドル以上)ともに市場規模は極めて巨大であり、信用の裏付けが強いことが分かります。

2. 🚀 今後どのような資産を買うべきか?(投資戦略の考察)

このデータが示す市場構造に基づき、以下のような戦略が考えられます。

| 目的 | 選択すべき資産 | 理由・戦略 |

|---|---|---|

| 高成長・リスク追求 | BTC, ETH | 高いリターンを目指すポートフォリオの一部として。ボラティリティが極めて高いため、損失を許容できる範囲に抑えるべきです。 |

| コア資産・市場成長 | S&P 500, NASDAQ | 世界経済の成長に連動し、長期投資の土台となります。流動性が高く、最も安定的に富を増やす手段の一つです。 |

| 守り・リスク分散 | Gold, 米国債 | 株式市場や暗号資産が下落する際のヘッジとして組み込みます。インフレや信用不安時に相対的な強さを発揮します。 |

リスクを管理するためには、暗号資産のような高ボラティリティ資産から、米国債のような低ボラティリティ資産まで、複数の資産を組み合わせる分散投資が不可欠です。

3. 💣 資産バブルと崩壊の可能性

「バブル」とは、価格がファンダメンタルズ(基礎的価値)から大きく乖離し、投機的熱狂によって支えられている状態を指します。

3.1. 暗号資産のバブルと規模

- 可能性: 高い成長率と投機的性質から、バブル的な価格調整(急落)のリスクは常に存在します。

- 規模: 暗号市場全体の時価総額は約 $2兆ドル程度です。仮に暗号市場の価値が半減しても、伝統的な金融市場(S&P500の時価総額 $57.4兆ドルなど)に与える直接的な影響は限定的と見られています。

- 留意点: 市場心理の悪化(コンテイジョン)を通じて、他のリスク資産に影響を与える可能性はあります。

3.2. 伝統的な成長資産のバブルと規模

- 可能性: S&P 500やNASDAQなどの株価指数も、セクター集中や過度なレバレッジにより、一時的なバブルや調整局面を迎える可能性があります。

- 規模: S&P 500の時価総額が約 $57.4兆ドルと極めて巨大なため、バブル崩壊、すなわち大規模な調整が起こった場合、その影響は世界経済全体に波及し、景気後退や金融危機に直結する可能性があります。

| 資産クラス | 時価総額(概算) | バブル崩壊時の影響 |

|---|---|---|

| 株式指数 (S&P500など) | 約 $57兆ドル | 世界経済全体を揺るがす最大のリスク。 金融システムと景気後退に直結する。 |

| 暗号資産 (BTC, ETH) | 約 $2兆ドル | 個別投資家への影響は甚大だが、伝統的な金融システムへのシステミックリスクは限定的(現時点)。 |

💰 世界的な金余りと投資市場への影響(考察)

世界的な負債増大の背景にある金融緩和によって生じた「金余り(過剰流動性)」が、各種投資市場に与える影響と、その逆流リスクについて解説します。

1. 💰 金余り(過剰流動性)の発生メカニズム

各国政府の大規模な財政出動をファイナンスするため、中央銀行が金融緩和政策を実施しました。これが市場にマネーを大量に供給し、「金余り」を生んでいます。

| 金融緩和政策 | 結果としての市場効果 |

|---|---|

| 低金利政策(ゼロ金利、マイナス金利) | 資金調達コストが極めて低くなり、企業や個人が資金を借りやすくなります。 |

| 量的緩和(QE) | 中央銀行が市場から国債などを大量に買い入れることで、市場にマネー(流動性)が大量供給されます。 |

2. 🚀 金余りが投資対象の上昇を支える構造

市場に溢れる資金は、より高いリターンを求めてリスク資産へと流れ込み、実体経済以上のペースで価格を押し上げています。

| 影響 | 資産クラスへの効果 |

|---|---|

| リスクテイクの促進 | 安全資産の利回りが低いため、投資家はより高いリターンを求め、リスク資産(株式、暗号資産)へと資金を移します。 |

| 資産の押し上げ効果 | 溢れるマネーが行き場を求め、すべての資産(株式、不動産、金、暗号資産)の価格を物理的に押し上げます。 |

| 企業の借入増 | 低金利で資金を借りた企業が自社株買いを行うことで、株価が押し上げられます(S&P500やNASDAQ銘柄に特に顕著)。 |

3. 💥 資金引き上げ(流動性収縮)のリスクと影響

インフレ抑制や負債解消のために中央銀行が金融引き締め政策に転じた場合、市場の資金は引き上げられ(流動性収縮)、資産価格は大きく下落する可能性が高まります。

3.1. 金融引き締めの流れ

- 利上げ: 資金調達コストが増加し、投資が抑制されます。

- 量的引き締め(QT): 中央銀行が国債の買い入れを止めたり、保有資産を売却することで、市場のマネーを直接吸収します。

3.2. 資産価格への影響(資金引き上げ時)

| 資産クラス | 資金引き上げ時の影響 | 規模の予想 |

|---|---|---|

| 暗号資産 (BTC, ETH) | 最も脆弱。 リスク回避と流動性収縮が直撃し、急落します。 | グッと減ります。 過去の引き締め局面でも50%以上の急落を経験しています。 |

| 株式指数 (S&P500, NASDAQ) | 資金調達コスト増、リスク回避により下落。ハイテク・グロース銘柄が多いNASDAQは打撃が大きいです。 | 大きく減ります。 過去には20%〜30%程度の下落(ベアマーケット)が一般的です。 |

| ゴールド | 短期的に下落。 金利のつかない資産の相対的な魅力が低下するため。 | 比較的緩やか。ただし、長期的に見ればインフレヘッジとしての価値は残る。 |

| 米国債 | 価格は下落(利回りは上昇)。 中央銀行の売却(QT)や利上げ期待により、価格は下落します。 | 影響を受けるが、他のリスク資産ほどのボラティリティはない。 |

⚠️ 結論:資金引き上げリスクの重要性

金余りによって支えられた投資市場は、流動性が命綱です。金融引き締め政策は、この流動性の蛇口を締める行為であり、市場はマネーゲームの終焉を迎えます。

流動性が引き上げられると、特に過大評価されていたリスク資産は、その価値をグッと減らすことになります。投資家は、中央銀行が金融引き締め(利上げ、QT)に転じるタイミングを常に警戒する必要があります。

政府負債(国債)の返済方法

政府の負債(国債)の返済は、「個々の償還」と「国全体の債務削減」という、2つの側面から捉える必要があります。

1. 個々の国債の「償還」:満期時の現金払い

国債の満期(償還期限)が来ると、政府はその国債の保有者に対して元本を現金で返済します。これを「償還」と呼びます。

償還の一般的な流れ

- 発行: 政府が資金調達のため国債を発行し、投資家が購入します。

- 満期: 満期が到来すると、政府は投資家に元本を現金で払い戻します。

日本の特殊な仕組み:「借換え」が主体

- 借換え(リファイナンス): 実際には、満期が来た国債の大部分は、その返済資金を賄うために新しい国債(借換債)を発行し、再び借り換えられます。

- 60年償還ルール: 日本では、国債を60年かけて償還するルールがありますが、実質は借換えを繰り返しながら管理しています。

→ 個々の投資家には現金で返されますが、国全体としては「借金を別の借金で置き換える」ことで、長期的に債務を管理している状態です。

2. 国全体の負債残高の「削減」:真の返済

国全体の負債残高(国債残高)を減らす、真の意味での「返済」は、以下の方法でしか実現できません。

① プライマリー・バランス(基礎的財政収支)の黒字化

政府の負債が減る最も基本的な方法は、歳入(税収など)が歳出(政策的経費)を上回ることです。

※ 政策的経費とは、国債の元本返済費と利払い費を除いた歳出のことです。

- 黒字化: 黒字分を、国債の利払い費や元本返済に充てることができ、純粋な債務削減につながります。

- 目標: 日本の財政健全化目標の核心です。

② 経済成長(GDPの拡大)

国の借金はGDP(経済規模)に対する比率で比較されます。

- 国債残高が変わらなくても、GDPが拡大し、税収が増えれば、国債残高のGDP比率は低下します。

- インフレによる名目GDPの押し上げも、実質的な債務負担の軽減につながります。

⚠️ 避けられるべき方法:貨幣発行による直接的な返済

中央銀行に国債を直接引き受けさせて(貨幣を刷って)返済する方法は、ハイパーインフレを引き起こすリスクが極めて高いため、現代の先進国では厳しく禁止されています。

💥 バブル崩壊時の資金逃避先(考察)

資産のバブルが弾けた場合、投資家はリスクの低い資産へと資金を移動させます。この現象は「資金の逃避(フライト・トゥ・クオリティ)」や「資金のローテーション」と呼ばれます。

1. 💥 ビットコイン(BTC)バブルが弾けた場合

BTCは「ハイリスク資産」の代表格です。その崩壊は広範なリスク回避ムード(リスクオフ)を示唆するため、資金は安全性・流動性が最も高い資産に向かいます。

| 資金逃避先 | 理由 |

|---|---|

| 米国債 (US Treasuries) | 究極の安全資産。市場混乱時に金利低下(価格上昇)が期待されるため、最も流動性の高い資産として買われます。 |

| 米ドル (USD) | 基軸通貨。世界的な危機では、資金は米ドル建て資産に集中し、ドルの価値が上昇します。 |

| ゴールド (Gold) | 代替通貨。金融システムそのものへの不信が高まった場合のヘッジとして、需要が高まることがあります。 |

| 大型優良株 | ディフェンシブな優良企業(消費財・ヘルスケアなど)は、他のリスク資産が売られる中で相対的な強さを見せ、資金の一時的な逃避先となることがあります。 |

広範なリスクオフを反映するため、資金は「キャッシュ・イコール・キング」の原則に基づき、最も安全で流動性の高い米国債や米ドルへと向かう傾向が最も強いです。

2. 🌟 ゴールド(Gold)バブルが弾けた場合

ゴールドは主にインフレヘッジや価値の保存手段です。そのバブル崩壊は、インフレ懸念の後退やデフレ懸念の浮上など、「投資テーマの転換(ローテーション)」を示唆することが多いです。

| 資金逃避先 | 理由 |

|---|---|

| 株式指数 (S&P500, NASDAQ) | ローテーション。 インフレ懸念が後退すると、投資家は再び名目的な成長を求め、株式市場(特にグロース株)に戻ります。 |

| 米国債 (US Treasuries) | デフレヘッジ。 インフレなき低成長(デフレ)環境では、確実なリターンを提供する米国債の魅力が相対的に高まります。 |

| インカム資産 | 高配当株や社債など、インフレが落ち着いた環境で安定的な配当や利子を追求する目的で資金がシフトします。 |

| 現金・預金 | 投資テーマが不明瞭な際、一時的にリスクを回避し、様子見するために、最も流動性の高い現金や銀行預金に資金が留まります。 |

ゴールドの魅力が薄れた環境では、リスクオフよりも成長資産への回帰またはインカム資産へのシフトといった、資金のローテーションが発生しやすいと考えられます。

UAII

ウォーレン・バフェットが密かにビットコインを買い集めているという噂は、未だに投資コミュニティ内で囁かれ続けています。

UAIIとはAIバブル連鎖崩壊

AIバブルが引き金となる「マルチ・バブル・バースト」の深層

現在の世界景気は、AI(人工知能)への巨額投資が他のすべての資産を牽引する「AI一本足打法」の状態です。この柱が折れた時、崩壊は瞬時に全市場へ波及します。

1. 崩壊の起点:AI収益化の「デッドライン」

2026年、市場の関心は「AIで何ができるか」から「AIでいくら稼げたか」に完全にシフトしています。

- ハードウェアの供給過剰: 全世界でデータセンター建設が一巡し、半導体需要が飽和。エヌビディア等の成長率が鈍化した瞬間、成長神話が崩れます。

- 電力とインフラの限界: 物理的な電力不足によりAIの拡張が物理的に不可能になる「供給側のボトルネック」が投資家の冷や水となります。

2. 連鎖のシナリオ:なぜ他の資産まで弾けるのか

AIバブルの崩壊は、以下の「三段階の連鎖」を引き起こします。

① マージンコール(追証)の連鎖

ハイテク株で巨額の含み損を抱えたヘッジファンドや個人投資家が、損失を補填するために、利益が出ている日本株やゴールドを強制的に売却せざるを得なくなります。

② 円キャリートレードの強制的巻き戻し

AI株安をきっかけにリスクオフが進むと、低金利の円で外貨を買っていた投資家が一斉に円を買い戻します。これにより猛烈な円高が進行し、輸出企業主導の日本株バブルが直撃を受けます。

③ 信用収縮(クレジット・クランチ)

AIスタートアップへの融資が焦げ付き、金融機関が貸し剥がしを開始。これにより、実体経済の資金繰りが悪化し、中国株を含む新興国市場からも完全に資金が引き揚げられます。

AIバブル崩壊から波及するドミノ倒しの図式

| 崩壊の順序 | ターゲット | 波及の理由 |

|---|---|---|

| 第1段階 | 米国ハイテク・半導体株 | PER(株価収益率)の過剰な期待が剥落。 |

| 第2段階 | 日本株(日経平均) | 急激な円高と外国人投資家の資金引き揚げ。 |

| 第3段階 | ゴールド・ビットコイン | 「最後の換金売り」による一時的な暴落。 |

| 最終段階 | 実体経済(不動産・消費) | 逆資産効果による世界的な不況。 |

3. 生き残るための「連鎖」の見極め方

連鎖崩壊が始まった際、以下の指標が「連鎖の深度」を教えてくれます。

- SOX指数(フィラデルフィア半導体株指数): これが直近高値から20%以上下落したら、連鎖の第1アラートです。

- ドル円レート: 1日で3円以上の円高に振れる動きが数日続けば、キャリートレードの崩壊が始まっています。

AI使用

このサイトは、一部のコンテンツに生成AIを使用しています。

免責事項・著作権表示

投資は、自己判断でお願い致します。

情報が古かったり、間違っていることなどによる損害の責任は負いかねますので、ご了承ください。

Copyright (C) SUZ45. All Rights Reserved.