1. 円高メリットを享受する「国内内需株ファンド」

為替介入で円高が進むと、輸入コストが下がるため、日本国内のビジネスが中心の企業(内需株)にはメリットがあります。

- 国内小型株ファンド: 輸出の影響を受けにくい中小型の内需企業が多く含まれます。

- 内需セクター特化型: 鉄道、情報・通信、小売、公共事業などの比率が高いもの。

- TOPIX連動型: 日経平均に比べ、国内企業を幅広くカバーしているため、円高時のダメージが緩和されやすい傾向にあります。

為替介入の可能性が高まる円安局面では、投資信託の選び方が重要です。本サイトでは、円安リスクに備えた為替ヘッジ型投資信託や資産運用戦略を解説。過去の介入事例や財務官の発言を踏まえ、短期リスクと長期安定運用の両立を目指す情報を提供します。初心者から経験者まで、為替変動に強いポートフォリオ構築の参考になる内容をまとめています。

2022年9月22日、10月21日、政府・日銀による為替介入がありました。その一部始終をドキュメントタッチで、追ってみました。

【為替介入】ドキュメント!FX(ドル円相場)との関係・影響「実際どう動いた?」当局者が発するコメントの厳しさによって、介入の切迫度が変わります。以下の表現が出た際は注意が必要です。

| 警戒レベル | 主な定型表現 |

|---|---|

| 低(注視) | 為替相場の動きを注視している / 安定的に推移することが望ましい |

| 中(けん制) | 急速な変動は好ましくない / ファンダメンタルズを反映していない |

| 高(準備段階) | あらゆるオプションを排除しない / 非常に高い緊張感を持って注視している |

| 最高(直前) | 断固たる措置をとる準備がある / 準備は整っている(スタンバイ) |

来日中のベセント米財務長官は12日午後、日本の為替介入に対する受け止めを記者団から問われ、「過度な為替の変動は望ましくないという点で日本と認識を共有している」と述べた。その上で、「日本の財務省と緊密に連携を取っていく」と語った。高市早苗首相との会談後、官邸で記者団の取材に応じた。

片山さつき財務相は4日、外国為替市場で円相場が急伸したことについて、記者団に対し「(為替介入の有無に関しては)ノーコメントだ」と述べた。

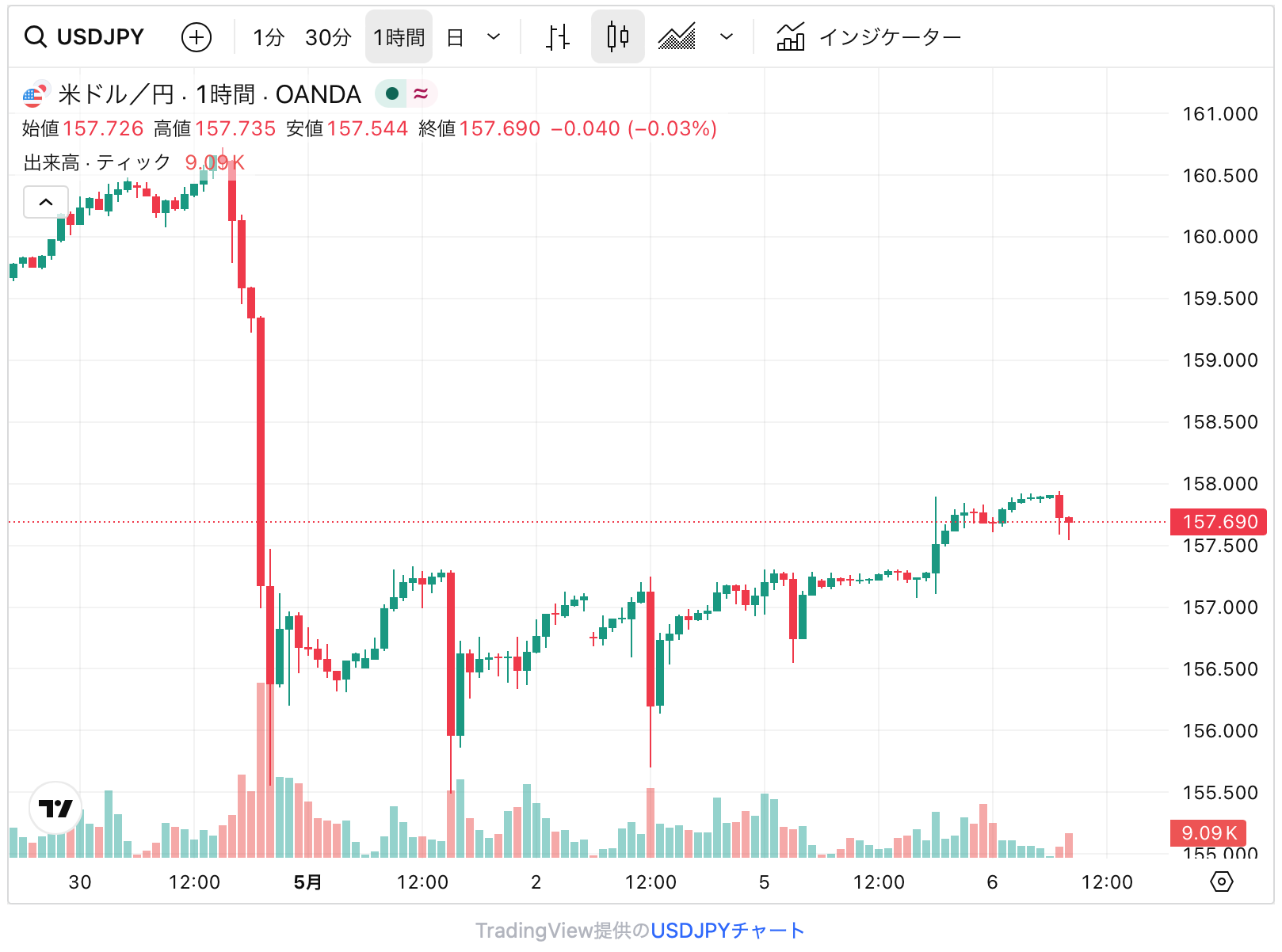

政府・日銀が東京時間30日夜、外国為替市場でドル売り/円買い介入を実施したことが分かった。政府関係者と市場関係者が明らかにした。これに先立ち、片山さつき財務相らが投機的な動きに「最後通告」を出していた。

ドルはこの日の日中、一時160円後半と1年9カ月ぶりの高値圏まで上昇。夕方に片山財務相が「いよいよ『断固たる措置』を取るタイミングが近づいてきた」、続いて三村淳財務官が「最後の退避勧告」と発信するとドルは160円を割り込み、その後も下げ足を速めて155円台半ばまで下値を広げた。

日本の大型連休中は市場の商いが薄く相場が振れやすいことから介入観測が高まっていた。

市場では「米国勢が参加してくる時間帯になると、一段のドル下押しもあり得る」(国内銀のストラテジスト)との声が聞かれた。

政府・日銀によるドル売り/円買い介入は2024年7月以来。同年4月末と5月初めの大型連休中も介入した。

財務省の三村淳財務官は30日、円安水準について「いよいよ断固たる措置を取る時が近づいている」と述べた。「これは最後の退避勧告として申し上げる」と付け加え、市場での投機的な動きを強くけん制した。

午後5時前に160.50円付近を推移していたドルは、先立って片山財務相が「いよいよ『断固たる措置』を取るタイミング近づいてきた」と発言したことを受けて159.80円付近に軟化していた。財務官の発言後には一時159.30円台へと一段と軟化し、約1時間で1円幅の下落となった。

財務省の三村淳財務官は30日、省内で記者団の取材に応じ、1ドル=160円台に達した円安進行に関して「投機的な動きが高まっているという声が聞かれる。この状況が続けばそろそろ断固たる措置も必要になる」と述べ、為替介入を示唆しながら市場を強くけん制した。

原油先物市場での投機的な動きが為替市場に影響しているとの指摘もあるなか、片山大臣は…「緊張感を持ってですね、石油関係の事象に引きずられた投機的な動きも見られる状況でございますから、断固とした措置も含めてしっかりと対応していく」と市場を強くけん制しました。

片山さつき財務相は13日の閣議後会見で、中東情勢を受けて金融市場に大きな変動が生じているとの認識を示し、為替について「原油価格が高騰する中、国民生活への影響を念頭にいかなる時、いかなる場合も万全の対応を取る」と表明。「米国当局とは日頃以上に非常に緊密に連絡を取り合っている」と述べた。

片山さつき財務相は3日の閣議後会見で、イラン情勢の緊迫化を受け、金融市場で「大きな変動が生じていると認識している」と述べた。市場動向に応じ、必要なら対応を取る考えも改めて示した。

足元の市場動向について、片山財務相は「市場動向を極めて高い緊張感を持って注視している」と語った。「非常に高度の緊張感を持ってウオッチしている」とも述べた。

また、為替動向を念頭に「各国のカウンターパートと緊密に連携を取り、必要であれば、必要な対応を取る」と市場の動きをけん制した。

ドル/円は午後4時過ぎに155円後半へと急伸する場面があった。毎日新聞電子版が24日午後、高市早苗首相が日銀の植田和男総裁と16日に会談した際、追加利上げに難色を示していたことが分かったと報じ、手掛かりになった。

155円付近を推移していたドルは、報道を受けて短時間で155円90銭台に急伸した。20日高値(155円64銭)を上抜けたことで「ストップロス(損切り注文)を巻き込んで上昇に弾みがついたようだ」(国内証券のアナリスト)とみられている。

日本経済新聞電子版は24日、1月の円下落時に当局が行ったレートチェックについて、日本側の要請ではなくベセント米財務長官が主導したと、複数の米政府高官の話として報じた。日本の「政治の空白」で市場が不安定になり、世界の通貨・債券市場に波及するのを警戒したためだという。

日本側の要請があれば日米協調の為替介入も視野に入れていた、とも伝えた。

時事通信は今月12日、1月下旬の円相場急騰の起因とされる米連邦準備制度理事会(FRB)によるレートチェックが、日本政府の要請に基づくものだったことが分かったと、複数の関係者の話として報じていた。

米連邦準備理事会(FRB)は18日、米財務省の要請により、ドル/円で介入を前提にレートの提示を求める「レートチェック」を先月実施したことを確認した。この日公表した1月27─28日の連邦公開市場委員会(FOMC)議事要旨で明らかにした。

議事要旨は「会合前の数日間、FRBの公開市場操作デスクが『レートチェック』を要請したとの報道を受けて、ドルは大幅に下落した」と説明。「FRBの担当者は、デスク(ニューヨーク連邦準備銀行のオープン・マーケット・デスク)がこれを要請したのは、純粋に米財務省の代理として要請したものであると指摘した」と記述している。

先月23日の外国為替市場で、ドル/円が159円前半から157円前半まで、2円近く急落した。円高進行の目立った手掛かりは見当たらず、市場では政府・日銀が介入を前提にレートの提示を求める「レートチェック」を実施したのではないかとの観測が広がっていた。

ドルは現在、153円前半で推移している。時事通信が午後3時過ぎ、1月下旬に円相場急騰を誘引した米国のレートチェックについて、日本政府の要請に基づくものと報じ、直前の153円近辺の水準から一時153円半ばに上昇した。

足元ではレートチェック観測が広がった後の1月の安値である152.10円の水準が意識されている。きょう正午過ぎに十数銭に迫ったものの下抜けに失敗し、午後はショートカバーでドル買いが優勢となっていた。

片山財務大臣は、3日の閣議後の記者会見で外国為替市場で1ドル=155円台半ばまで円安ドル高が進んでいることについて、「為替市場の具体的な水準についてコメントは差し控える」とした上で、「去年9月の日米財務大臣の共同声明に沿って、今後とも必要に応じてアメリカ当局と緊密に連携を続けながら適切な対応をとっていく」と述べました。

一方、高市総理大臣が先月31日の演説で「円安だから悪いと言われるが輸出産業にとっては大チャンス。もっと助かっているのが『外為特会』で、この運用がいまホクホク状態だ」などと述べたことについて、片山大臣は、高市総理大臣のSNSでの投稿に触れ「円安が経済に与える影響について、輸入物価の上昇を通じたマイナス面がある一方、国内投資が進み国内で生産した製品が海外に輸出しやすくなるといったプラス面もあるという、教科書に書いてあることを総理が申し上げたもので、円安メリットを全然強調していない。私も引用している」と述べました。

財務省は30日、直近約1カ月間の為替介入実績を発表した。ドル/円は23日の159円台前半から7円程度円高に振れる場面もあったが、日本政府による円買い介入はゼロだった。米国との連携姿勢を鮮明にし、レートチェックなどを通じて円安を抑止したとみられる。

同省は、月次の「外国為替平衡操作の実施状況」として毎月末に実績値を公表している。今回発表されたのは2025年12月29日から26年1月28日までの実績で、この期間の介入額はゼロだった。

ベセント米財務長官は28日、CNBCとのインタビューで「米国は常に強いドル政策を取っている」とし、強いドルは「適切なファンダメンタルズの設定を意味する」と語った。

円高・ドル安を狙った為替介入の可能性については「絶対にない」と否定。米国が為替介入を計画しているかという質問に対しては、「米国が強いドル政策を取っているということ以外、コメントしない」と応じた。

ベセント長官の発言を受け、ドルは上昇。ドル/円は一時0.9%上昇し、153.55円で推移した。

トランプ米大統領は27日、ドルが下がりすぎていないかという記者団からの質問に対し、ドルは好調に推移しており、「ドルの価値は素晴らしい」と応じた。

この発言直後、ドルは円やユーロなどに対し下落した。ドル指数<=USD>は下げ足を速めて95.566まで下落し、2022年2月以来の低水準を付けた。

トランプ氏は「中国や日本を見ると、私はかつて必死に彼らと戦ったものだ。なぜなら彼らは常に自国通貨の価値を切り下げたがっていたからだ」とも述べた。

同時に、ドルの価値がこれ以上下がるのは見たくないとし、「(ドルが)あるべき水準に落ち着くことを望む」と語った。

最近のドル安は複数の要因に起因している。連邦準備理事会(FRB)の利下げ継続への期待、関税を巡る不確実性、FRBの独立性への脅威など政策不透明感、財政赤字の増加など、これら全てが米経済の安定性に対する投資家の信頼を低下させている。

ドル安は輸入コスト上昇によるインフレ圧力につながる可能性もある。ただ一方で、多国籍企業が海外の利益をドルに換算する際のコストを引き下げると同時に、米国の輸出企業の製品競争力を高める効果もある。

マネーコープのトレーディング・ストラクチャード商品部門責任者、ユージン・エプスタイン氏は「政権はドル安を望んでいる」と指摘。ドル安は貿易赤字の改善にもつながるとし、「要は貿易赤字を気にする大統領であることを明確にしたということだ」と語った。

インタラクティブ・ブローカーズの市場ストラテジスト、スティーブ・ソスニック氏は、ドル安は「両刃の剣だ」とし、「一方では、多国籍企業にとって良いことだ。世界中に事業展開していて外貨収入がある場合、ドルに換算する際に有利になる。他方では輸入品が高くなり、インフレに影響を及ぼす可能性がある」と述べた。

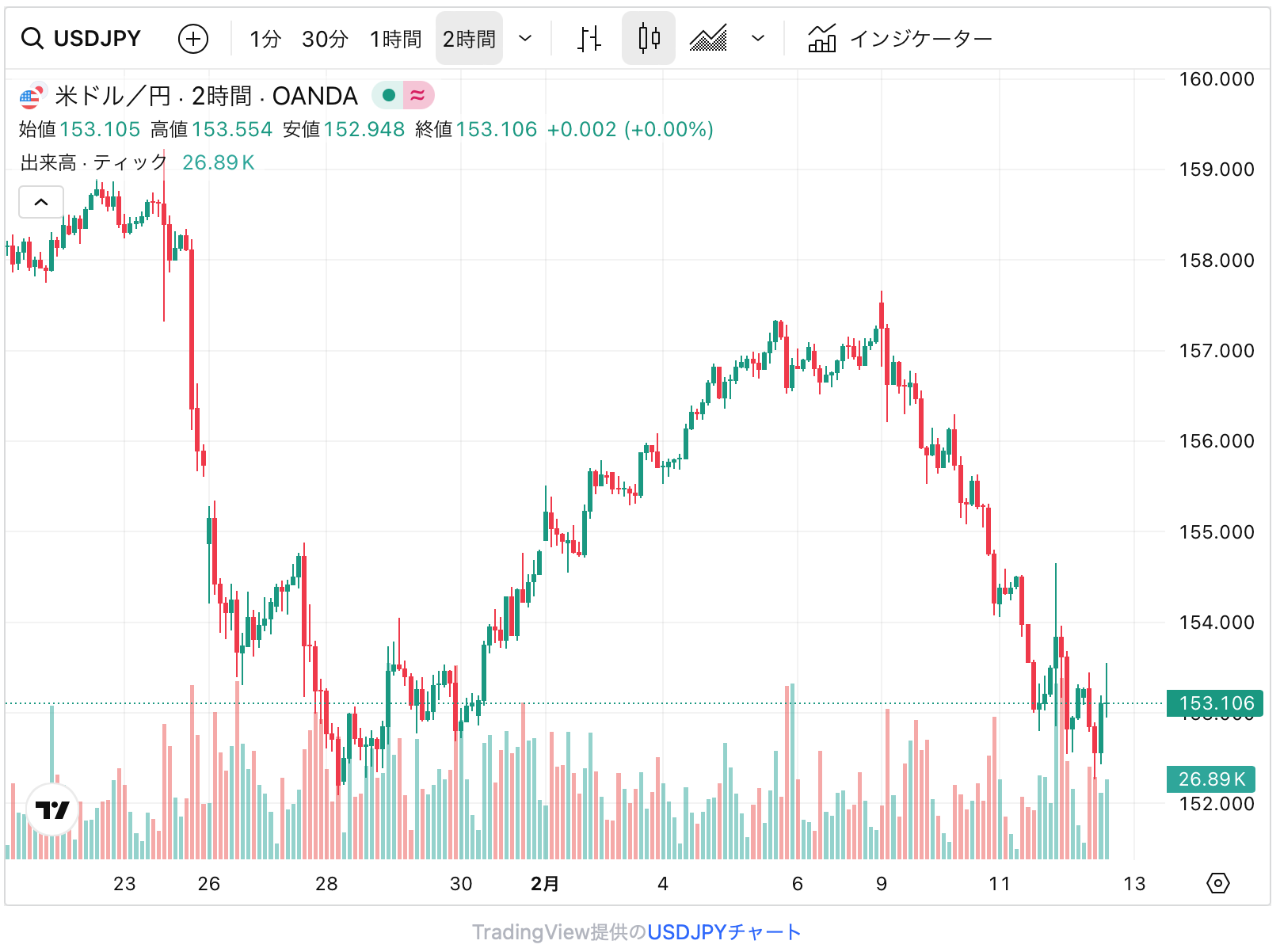

27日の外国為替市場で対ドルの円相場が、一時1ドル=152円台に上昇した。152円台をつけるのは2025年11月7日以来およそ3カ月ぶり。27日にオンラインで開催された主要7カ国(G7)財務相会合後、記者団の取材に応じた片山さつき財務相は「必要に応じて米当局と緊密に連携しながら、適切な対応をとっていく」と発言。改めて日米金融当局による為替介入が市場で意識され、円買いにつながった。

外国為替市場で、日本・アメリカの両政府が連携して為替介入の準備とされるレートチェックを実施したとの見方が広がっている。

これに対し片山財務相は26日朝、記者団に対し「申し上げられることはございません。ノーコメントです」と述べた。

また、三村財務官は「私から答えるつもりはない」と述べ、2025年9月に公表した日米財務相共同声明に沿って「今後とも必要に応じて、米当局と緊密に連携しながら適切に対応していきたい」と強調した。

23日のニューヨーク外国為替市場で円相場は一時1ドル=155円台後半まで円高・ドル安が進んだ。取引時間中に2円以上急騰している。日本時間の23日夕方にも10分間に2円程度円高・ドル安が進むなど乱高下がみられた。

ロンドンの金融仲介業者は「米財務省の指示で米連邦準備理事会(FRB)が(為替介入の前段階となる)レートチェックをしている」と明かした。一部金融機関も確認しているという。過度の円安を防ぐために日米当局が連携に動き出したとの見方から、円を買い戻す動きが勢いづいている。

2026年1月23日の東京外国為替市場で、円相場が一時1ドル=157円台まで急騰しました。この動きの背景には、政府・日本銀行による為替介入の前兆とされる「レートチェック」の実施観測があります。

- 急激な変動: 午後4時半時点で159円台だった円相場が、わずか10分ほどで2円近く上昇し、157円台前半を記録しました。

- 円安の背景: 衆院選に向けた財政悪化への懸念や、植田日銀総裁の会見で追加利上げの具体的言及がなかったことから、一時円売りが加速していました。

- 当局の動き: 日銀が市場参加者に為替水準を尋ねる「レートチェック」を実施したとの見方が浮上。片山財務相は実施の有無への明言を避けつつも、「緊張感を持って見守る」と述べています。

- 介入への警戒: 2024年7月以来の介入の可能性が意識されており、政府は「あらゆる手段を含めた断固たる措置」をとる構えを見せています。

外国為替市場で円安ドル高が進む中、片山財務大臣は「行き過ぎた動きには断固たる措置をとる」と述べ、市場の動きを強くけん制しました。

外国為替市場で円安ドル高が進む中、片山財務大臣は16日の閣議後の会見で、12日に行われたアメリカのベッセント財務長官との会談に触れ、「ファンダメンタルズ=経済の基礎的条件を反映しない最近の動きは、行き過ぎであるという認識を共有している」と述べました。

そのうえで「去年9月にまとめた日米財務大臣の共同声明には市場介入が含まれていて、私は再三、あらゆる手段を含めて断固たる措置をとると言っている」と述べ、市場の動きを強くけん制しました。

ベセント米財務長官は12日に片山さつき財務相と会談し、「金融政策の健全な策定と伝達の必要性を強調した」と、米財務省が14日に声明で発表した。

同省は会談について、「長官は為替相場の過度な変動は本質的に望ましくないことを指摘し、金融政策の健全な策定と伝達の必要性も強調した」と述べた。

片山さつき財務相は14日、先週末以降の為替円安に関し、「極めて遺憾であって憂慮している」と述べた。行き過ぎた動きには「あらゆる手段を排除せず、適切な対応を取る」と、けん制のトーンを強めた。官邸内で記者団に語った。

片山財務相は記者団に対し、「9日のように急激な動きがあるのは実需とは全然、関係ない」と述べた。

日本時間13日に実施したベセント米財務長官との会談で、こうした認識を共有したことを改めて強調。「ファンダメンタルズ(経済の基礎的条件)を反映した、安定的な動きに戻ってもらわなければ困る」とし、日米両国の合意に沿って「あらゆる手段を排除せずに適切な対応を取る」との選択肢を示した。

三村淳財務官も円安をけん制した。「先週の後半以降の足元の為替の動きにつきましては、急激な動きも見られますので極めて憂慮しております。行き過ぎた動きに対しましては、あらゆる手段を排除せず、繰り返しますが、あらゆる手段を排除せず、適切な対応を取りたいと考えております」と、財務省で記者団に語った。

為替円安を巡り「最もいけないのはボラティリティ(変動率)だ」とした上で、「動きを裏打ちするような経済的なファンダメンタルズがあるかといえば、私にはあるように見えない」と述べた。

片山さつき財務相は14日夕、高市早苗首相に訪米の報告を行った後に記者団の取材に応じ、最近の為替は急激な動きであり憂慮していると述べた上で「日米の共同声明の考え方を踏まえて、投機的な動きを含めて行き過ぎた動きに対しては、あらゆる手段を排除せずに適切な対応を取る」と強調した。

訪米中の片山さつき財務相は現地時間12日、重要鉱物に関する財務相会合に併せ、ベセント米財務長官と個別会談したことを明らかにした。同行筋によると、一方的に進む為替円安に対する懸念を共有した。

片山財務相は、現地で記者団に対し、重要鉱物に関する会合とは別に「ベセント長官の会議室で2国間会談を行った」と述べた。

会談では、片山財務相からベセント長官に対し、「1月9日にも、一方的に円安が進む場面がみられて非常に憂慮している」との認識を伝達。片山財務相は「ベセント長官も、こうした認識を共有した」と、現地で記者団に語った。

片山さつき財務相は23日の閣議後会見で、足元の為替相場についてファンダメンタルズを反映しているとは思えないと指摘、行き過ぎた動きに対しては9月の日米財務相共同声明の考え方を踏まえて「対応を取る」と語った。

日銀は18─19日に開いた金融政策決定会合で政策金利である無担保コール翌日物金利の誘導目標を0.75%に引き上げると決定。利上げは1月以来で、政策金利は1995年9月以来、30年ぶりの高水準となった。ただ、植田和男総裁が今後の利上げの具体的な時期やペースについて明言を避けたことが円の下落につながっていた。

こうした中、片山さつき財務相は19日、為替相場について「一方向で急激な動きがこの半日、この数時間明らかにあるので憂慮している」とし、行き過ぎた動きには適切に対応する考えを強調。この日は三村が「一方向で急激な動きが見られるので、憂慮している」とした上で「行き過ぎた動きに対しては適切な対応を取りたい」と述べた。 木原稔官房長官もこの日の会見で、為替相場について、一方向かつ急激な動きもみられ憂慮しているとし、行き過ぎた動きには適切に対応するとの従来の見解を示した。

2025年12月9日の欧米外国為替市場では円相場が下落し、一時1ドル=156円96銭近辺と、約2週間ぶりに157円台に迫る動きが見られました。

円の下げ足が加速したのは、欧州の取引時間帯に入ってからです。その背景には、同日に日本銀行の植田和男総裁が「市場における安定的な金利形成を促す観点から機動的に国債買い入れ増額などを実施する」と発言したことがあります。

この発言に対し、欧米の市場参加者は「金融政策の正常化とは矛盾する」と受け止め、すぐに円売りで反応しました。この結果、円は利上げを行う通貨としての存在感が一段と薄れたと見られており、記事ではこのまま円安が進めば「為替介入が不可避か」という状況が示唆されています。

ニューヨーク外為市場で、日本当局が円安を食い止めるため口先介入を強化していることを背景に、円が対ドルで上昇した。 終盤の取引で円は対ドルで0.63%高の156.549円。前日の取引では約10カ月ぶりの安値となる157.90円を付けていたが、 片山さつき財務相が21日の閣議後に報道陣に対し、過度な為替変動や無秩序な動きには必要に応じて適切に対応するとし、為替介入に関しても「当然、考えられる」と述べたことを受け、円は急伸。片山財務相が介入の選択肢に言及したのは就任後、初めてだった。

現在の市場状況と過去の事例に基づくと、協調介入のタイミングや下落の目安については以下のシナリオが想定されます。

協調介入が現実のものとなった場合、単独介入よりも下落幅は大きくなる傾向があります。

介入の効果について、一部の専門家は「ファンダメンタルズ(経済の基礎条件)が変わらない限り、効果は一時的」との見方を示しています。しかし、日米が足並みを揃える「協調介入」は、単独介入に比べて投機筋への威嚇効果が絶大であるため、数円単位の短期間での急落には十分な注意が必要です。

日米の協調介入が現実味を帯び、急速に円高が進む場面では、一般的な「為替ヘッジなし」の外国資産ファンドは基準価額が下落しやすくなります。対抗策として以下の3つのタイプが検討対象となります。

通常、円高になると海外資産の価値は円換算で目減りしますが、「為替ヘッジあり」を選ぶことで為替変動による損失を抑えることができます。

急激な円高は輸出企業(自動車など)には打撃ですが、輸入コストが下がる内需型企業には追い風となります。

為替リスクを完全に排除したい場合の避難先です。

| ファンドタイプ | 円高時の影響 | 期待される効果 |

|---|---|---|

| 外国資産(ヘッジなし) | マイナス | 為替差損で基準価額が下落しやすい |

| 外国資産(ヘッジあり) | 中立・プラス | 為替損を避け、資産自体の値上がりを狙う |

| 国内内需株 | プラス | 輸入コスト低下による業績改善期待 |

| 国内債券 | 安定 | 為替リスクゼロで資産を保全 |

アドバイス: 介入は短期的には強力ですが、長期的なドルのトレンドを完全に変えるかは不透明です。一度に全ての資産を移すのではなく、分散投資の一環として検討することをお勧めします。

介入によって円高が進んだタイミングは、海外資産を「安く買う」チャンスです。将来の反発を見据えた、おすすめの仕込み銘柄は以下の通りです。

介入後に円高が進んだ状態で、あえて「為替ヘッジなし」を仕込む戦略です。

介入の背景に米国の利下げ観測がある場合、金利低下によって最も恩恵を受けるのが成長株(ハイテク株など)です。

「円高=ドル安」の局面では、米国の金利が低下していることが多く、債券価格自体は上昇傾向にあります。

| 投資スタンス | 選ぶべきファンド | 仕込みの理由 |

|---|---|---|

| 王道の長期投資 | eMAXIS Slim 全世界株式等(ヘッジなし) | 円高時に口数を多く稼ぎ、将来の円安・株高を待つ |

| 値上がり益重視 | 米国株ナスダック等(ヘッジなし) | 円高による割安感 + 米利下げによる株高期待 |

| 守りながら増やす | 先進国債券(ヘッジなし) | 金利低下による債券高 + 円安戻り時の為替益 |

介入は一度だけでなく、数回にわたって断続的に行われることがあります。「一度に全額を投じず、数回に分けて時間分散(積立)して買う」ことが、介入による乱高下に巻き込まれないための重要な鉄則です。

政府・日本銀行が円安進行に対して為替介入を見送る、あるいは慎重になる背景には、単なる資金力の問題だけでなく、円安が日本経済にもたらす「メリット」と、介入に伴う「リスク」の天秤があります。

円安は日本の主要産業である輸出セクターにとって、強力な追い風となります。

かつての「輸入物価高によるデメリット」一辺倒の議論から、近年は構造的な変化も注目されています。

政治的・戦術的な観点からも、介入を控えるべき理由があります。

為替介入を行わないという判断は、株高を通じた資産効果や企業業績の向上を優先し、経済の自律的な回復を待つ姿勢の表れとも言えます。物価高による家計への悪影響を、賃上げや株価上昇による富の還元で相殺できると判断される限り、積極的な介入は見送られる可能性が残ります。

為替市場において、実需(貿易など)に基づかない短期的な利益を狙う「投機筋」は、特定の条件が揃うと一気に取引を加速させる傾向があります。今後、彼らが動く可能性を高める主な要因は以下の通りです。

投機筋は「当局の言葉の壁」を試すような動きを見せることがあります。

多くの投機筋は、特定の価格帯を突破した際に自動的に注文を出すアルゴリズムを利用しています。

政治的な不安定さは投機的な動きを誘発します。

「円安の方が株高になる」という市場の共通認識がある一方で、当局が物価高を抑制するために介入をちらつかせる現状は、投機筋にとって「非常に取引の材料が多い状態」です。

市場では「当局の牽制発言にはもう驚かない」という心理と、「もし本当に介入が来たら一気に円高に振れる」という恐怖が入り混じっており、この緊張感の崩れる瞬間を狙って投機筋が大きく動く可能性は極めて高いと言えます。

結論から言えば、市場関係者が最も警戒しているのは1ドル=160円〜165円のレンジです。特に2024年の介入実績がある水準を超えると、当局は「断固たる措置」を講じやすくなります。

理由: 2024年に実施された大規模介入の象徴的な水準です。

理由: 160円を突破し、さらに円安が加速した場合の「最終防衛線」です。

実は「いくらになったら」という価格以上に当局が重視しているのが、変動の速さです。

ズバリ、160.00円の攻防が最大の焦点です。ここを明確に上抜けた瞬間、あるいは160円直前での「加速」が見られた時が、最も介入のトリガーが引かれやすい瞬間と言えるでしょう。

現在、日本円は米ドルに対して急激に下落しており、対ドル円レートが「1USD=155円」を超える水準にあります。

この背景には以下のような要因があります:

介入シグナルは点灯しつつあるが、即時介入の可能性は限定的。

現在の円安環境は介入の可能性を高めているものの、当局は過度な円安でない限り慎重姿勢です。市場の動きが急激になれば、介入発動の確度は大幅に上昇します。

投資戦略としては、円安メリットと円高リスクの双方を考慮したポートフォリオ管理が重要です。

| 項目 | 共通している点 |

|---|---|

| 急激な円安 | どちらも短期間での円急落が問題視された。 |

| 日米金利差 | 円安の主因として両方の時期で金利差拡大が指摘された。 |

| 輸入インフレ懸念 | 円安に伴う物価上昇が共通の懸念材料となった。 |

| 政府・日銀の警戒姿勢 | どちらも「急速で一方的な動き」に強く反応している。 |

| 項目 | 2022年 | 2025年 |

|---|---|---|

| 介入状況 | 実際に大規模な介入が行われた。 | 現在は監視フェーズで、介入は未実施。 |

| 為替水準 | 145〜152円で介入発動。 | 155円前後。160円が心理的節目として意識されている。 |

| 金融政策 | 日銀は大規模金融緩和を継続。 | 日銀は正常化方向へ移行しつつある。 |

| 市場の反応 | 介入後は一時的に円高だが、長期的な流れは変えられず。 | 介入期待はあるが、実施前で不透明感が強い。 |

● オプション市場では円の先安観が強まり、円売り方向のポジションが増加している。

● 一方で、投機筋による円買い(円ロング)も過去最大級との指摘があり、2022年と比べて“円売り一方向”ではない。

● 当局(財務省・日銀)は、今回の円安を「投機だけが主因」と見ておらず、実需や資本フローの影響も重視している。

● 財務省は「過度な変動や無秩序な動きには対応する」と警戒感を表明しており、投機の動きも引き続き注視している。

● 投機筋は現在も動いている。 円売り・円先安観のポジションは存在しており、市場への影響も無視できない。

● しかし、2022年と完全に同じ状況ではない。

円買いポジションも拡大しており、当局も“投機筋だけ”を原因とは捉えていない。

● 円安は投機と実需の複合要因。

そのため、為替介入の効果やタイミングも2022年と異なる可能性が高い。

日本における為替介入は、以下のような流れで決定・実行されます。

| ステップ | 内容 |

|---|---|

| ① 市場監視・情報収集 | BOJおよびMOFが為替の変動状況・金利差・資本フロー・実需の動きをモニタリング。 |

| ② 異常変動の判断 | MOFが「急速」「一方向」「実需では説明困難」といった動きを確認し、介入の必要性を検討。 |

| ③ 財務大臣による最終決定 | 法令に基づき、財務大臣が介入実施を承認・指示。 |

| ④ BOJによる執行 | BOJがMOFからの指示を受け、為替市場で円/ドルなどを売買して介入を実行。 |

| ⑤ 事後モニタリング | 介入後、BOJ・MOFが市場反応を観察し、必要に応じて追加措置を検討。 |

| 氏名 | 肩書き | 備考 |

|---|---|---|

| 高市早苗 | 内閣総理大臣 | 2025年10月21日就任。 |

| 片山さつき | 財務大臣 | 2025年10月21日就任。為替介入を決定する権限を持つ。 |

| 三村淳 | 財務官(Vice Minister for International Affairs) | 為替の実務トップ。 前回の神田真人氏と同じポジション。 介入判断の中心人物であり、緊急会見を行う役割も担う。 |

| 植田和男 | 日本銀行総裁 | 2023年4月9日就任。MOFの指示を受けて介入を実行。 |

| 年 | 発言内容(財務官) | 意味合い・市場へのサイン |

|---|---|---|

| 2022 | 「投機を背景にした過度の変動が繰り返される時には、断固たる行動を取る用意がいつもできている」 | 為替市場に強い警戒を示し、再介入の可能性を明確に示唆。 |

| 2024 |

|

具体的な行動を示唆しながらも、実際の介入の有無には言及せず、抑えた牽制を行なっている。 |

| 2025(想定) | (過去のスタンスや傾向から想定) ・「適切な措置を取る用意がある」 ・「市場の健全性を重視しながら介入を含めた選択肢を検討」 |

過去の定型句を継承しつつ、市場への牽制を維持。投機リスクを警戒しながらも、介入を実際に行うかは状況次第というメッセージ。 |

※ 予測値は過去の介入頻度、ドル円水準、金利差、政策スタンスなどを参考にした概算であり、実際の介入を保証するものではありません。

| 年 | 主要イベント・要因 | 介入可能性(概算%) |

|---|---|---|

| 2025年末 | 円安進行、投機筋の動き注視、FRB利下げ観測 | 30% |

| 2026年 | ドル高持続、貿易赤字圧力、日銀金融政策修正 | 25% |

| 2027年 | 米金利ピーク後の調整局面、円高圧力 | 15% |

| 2028年 | 新興国為替リスク拡大、円安再進行の兆候 | 20% |

| 2029年 | 主要貿易相手国との協調、日米金融政策の変化 | 10% |

| 2030年 | 長期的円相場安定化、構造的貿易均衡 | 5% |

※ 予測値は過去の介入傾向、ドル円水準、金利差、政策スタンスなどを参考にした概算です。実際の介入を保証するものではありません。

| 年月 | 主要イベント・要因 | 介入可能性(概算%) |

|---|---|---|

| 2025年11月 | 円安進行、投機筋の動き注視、FRB利下げ観測 | 35% |

| 2025年12月 | 年末の輸出入決済期、円安圧力続く | 30% |

| 2026年1月 | 米国金融政策発表、円安継続か注目 | 28% |

| 2026年2月 | 春節による輸出入決済、円安の動向監視 | 27% |

| 2026年3月 | 四半期末決算期、為替変動大きくなる可能性 | 30% |

| 2026年4月 | 米国景気指標発表、ドル高圧力 | 25% |

| 2026年5月 | 日本の政策金利動向、日銀発言注目 | 20% |

| 2026年6月 | 上半期終了、企業決算・資本フロー確認 | 18% |

| 2026年7月 | 夏の輸出増加期、円安圧力 | 20% |

| 2026年8月 | 米国雇用統計・金融政策注目、円安変動 | 22% |

| 2026年9月 | 年末に向けた資本フロー、ドル円変動監視 | 18% |

| 2026年10月 | 四半期末、輸出入決済・投機筋動向 | 15% |

| 2026年11月 | 米FRB政策動向、円安・ドル高圧力 | 12% |

| 2026年12月 | 年末の決済期、円高傾向なら介入可能性低下 | 10% |

為替介入が行われた場合、円高に振れたり急激な為替変動が起きる可能性があるため、以下のような「為替リスクをコントロールできる/為替変動に強い」タイプの投資信託が有力候補となります。

| ファンド名 | タイプ | 為替戦略 | 強み(介入局面で有利となり得る点) |

|---|---|---|---|

| eMAXIS 先進国債券インデックス(除く日本・為替ヘッジあり) | 国際債券型投信 | 為替ヘッジあり | 外国債券へのエクスポージャーを持ちながら、円高や為替変動リスクを抑えられる。 |

| FWニッセイ外国債インデックス(為替ヘッジあり) | 国際債券型投信 | 為替ヘッジあり | 世界の国債に投資しつつ、為替リスクを制御しやすい。 |

| 三井住友・米国ハイ・イールド債券ファンド(為替ヘッジ型) | ハイイールド海外債 | 為替ヘッジあり | 高利回り債+為替ヘッジにより、金利収益を狙いつつ為替リスクを軽減。 |

| 日興FWS・新興国債インデックス(為替ヘッジあり) | 新興国債型投信 | 為替ヘッジあり | 新興国債の利回りを取りつつ、為替変動による損失リスクを抑制。 |

| タフ・アメリカ(為替ヘッジあり 資産成長型) | 資産複合型投信 | 為替ヘッジあり | 米国株式などを織り込みつつ、円高リスクを低減する構成。 |

| 上場インデックスファンド米国株式(S&P500)為替ヘッジあり(ETF) | ETF(株式) | 為替ヘッジあり | ドル建て米国株に投資しながら、為替変動を抑えたい場合に有効。 |

| 上場インデックスファンドフランス国債(為替ヘッジあり)(ETF) | ETF(債券) | 為替ヘッジあり | ユーロ債を円ベースで持ちたいが、為替リスクを管理したい時に適している。 |

政府や日本銀行(日銀)が介入を行う場合、その主な目的は「急激な円安の阻止(為替介入)」や「市場の混乱を抑えるための買い支え(市場介入)」です。2025年現在の状況を踏まえ、円買い介入が起きた際に検討すべき投資信託の方向性を整理します。

為替介入で円高が進むと、輸入コストが下がるため、日本国内のビジネスが中心の企業(内需株)にはメリットがあります。

介入で円高になると、通常の外国株ファンドは基準価額が下がりますが、為替ヘッジありを選ぶことでそのリスクを抑えられます。

介入による一時的な円高局面を、長期投資の「絶好の買い場」と捉える戦略です。

市場が乱高下する局面では、リスク回避先として国内債券が選ばれやすくなります。

| 投資スタンス | おすすめの投資信託タイプ |

|---|---|

| 円高の恩恵を受けたい | 国内内需株ファンド、国内中小型株ファンド |

| 円高による下落を避けたい | 為替ヘッジありの外国株ファンド |

| 安くなったところで仕込みたい | 通常のS&P500、全世界株式(ヘッジなし) |

| リスクを最小限に抑えたい | 国内債券ファンド |

注意点(2025年12月現在): 日銀は保有ETFの売却方針に転じているため、かつてのような「日銀の買い支え」を前提とした投資には注意が必要です。

為替相場や株式市場において、経済活動の状況を示す基礎的な要因を指します。通貨の価値を支える「国力のバロメーター」のようなものです。

円相場に影響を与える代表的な指標には、以下のようなものがあります。

通常、経済が強ければその国の通貨は買われ、弱ければ売られます。しかし、時として理論通りに動かないことがあります。

例:日本の景気が回復傾向にあるのに、急激な円安が進む場合

当局などは「これは経済の実態(ファンダメンタルズ)に基づいた動きではなく、短期的な投機(ギャンブル的な売買)による行き過ぎた動きだ」と牽制するためにこの言葉を使います。

為替レートは短期的には「需給」や「心理」で動きますが、長期的には「ファンダメンタルズ」という重力に引き寄せられる性質があります。投資家は常に、現在の価格が経済の実態とかけ離れていないかをチェックしているのです。

投資家の視点では「日米の金利差」というファンダメンタルズを正しく反映しているように見えますが、政治家や通貨当局が「反映していない」と言うとき、そこには別の論理があります。

ファンダメンタルズは「金利」だけではありません。当局は以下の点を見て「円が売られすぎだ」と主張することがあります。

政治家が最も問題視するのは、経済の基礎的な変化よりも「動くスピード」が速すぎることです。

「ファンダメンタルズを反映していない」という言葉は、客観的な分析以上に「市場への警告」としての役割が強いです。

「今は異常な状態だ。あまりに円売りが進むなら、政府・日銀は為替介入などで対抗する準備があるぞ」という意思表示を、この言葉を使って市場に伝えているのです。

投資家: 「米国の金利が高く日本の金利が低い。この差(ファンダメンタルズ)を反映して円売りだ。」

政治家: 「金利差はあるが、日本の国力や物価を考えれば、この下落スピードは異常(ファンダメンタルズ逸脱)だ。」

このように、同じ言葉を使いながら見ている範囲や目的が異なるため、主張が食い違うのです。

海外のヘッジファンドや機関投資家にとって、日本の政治家が言う「ファンダメンタルズ」は、自分たちの利益を生む「現在の数字」とは切り離されて見えています。

彼らにとって最大のファンダメンタルズは、国力や伝統ではなく「今、その通貨を持っているだけでいくら儲かるか」です。

日本の政治家が「日本経済は底堅い」と言っても、海外投資家は以下の「長期的なファンダメンタルズ」を円売りの根拠にします。

政治家が「ファンダメンタルズを反映していない」と牽制発言をしても、彼らは以下のように逆手に取ることがあります。

「口先介入(発言)だけで、具体的な金利引き上げや為替介入が伴わないなら、一時的に円高になったところは絶好の『円売りのチャンス(押し目買い)』だ」

つまり、彼らにとってのファンダメンタルズとは「政府の本気度」や「中央銀行の政策変更の有無」という実利的なアクションを指します。

外国人投資家は、日本の「過去の栄光」や「購買力平価(理論値)」ではなく、「今、市場で機能しているパワーバランス」をファンダメンタルズと呼びます。 「金利差がある」「日本から資金が流出している」という事実がある以上、円安は極めて合理的な結果だと彼らは考えています。

一部市場関係者の間では、次回の大規模介入は米FRBの想定外利下げを契機に、1日で1ドル=145円を突破する可能性があると囁かれています。

UAIIとはこのサイトは、一部のコンテンツに生成AIを使用しています。

投資は、自己判断でお願い致します。

情報が古かったり、間違っていることなどによる損害の責任は負いかねますので、ご了承ください。

Copyright (C) SUZ45. All Rights Reserved.