【100万円】資産倍増!ハイリターン投資信託

はじめに

ハイリターン投資信託で資産倍増を目指す!効果的な投資信託の選び方を学び、長期投資を通じて安定した高リターンを得ましょう。高成長ポートフォリオの構築方法や、リスク分散を考慮した選定のポイントを詳しく解説します。投資信託を使って資産を着実に増やすためのノウハウを提供するサイトです。投資初心者でも安心して資産倍増に挑戦できる情報をお届けします。

目次

サイトの趣旨

このサイトでは、最近のニュースや指標などに解説を加えて、ハイリターン投資信託銘柄のご紹介をします。

今、旬の投資信託銘柄はなんだ!?

よく取り上げる銘柄は、以下です。

- 大和−NASDAQ100 3倍ブル:NASDAQ100指数(配当込み、米ドルベース)を対象とした先物取引を積極的に活用することで、日々の基準価額の値動きが米国の代表的な指数であるNASDAQ100の値動きに対して概ね3倍程度となることを目指して運用を行います。

- 大和−iFreeレバレッジ FANG+:パフォーマンス連動債券、ETF(上場投資信託証券)、ETN(上場投資証券)、米国の金融商品取引所上場株式、米国の債券への投資、および米国の株価指数先物取引の買い建てにより、日々の基準価額の値動きがNYSE FANG+指数(配当込み、米ドルベース)の値動きの2倍程度となることをめざします。

- 大和−NYダウ・トリプル・レバレッジ:日々の基準価額の値動きがダウ・ジョーンズ工業株価平均(配当込み、米ドルベース)の値動きの3倍程度となることを目指します。株式の組入総額と株価指数先物取引の買建玉の時価総額の合計額が、原則として信託財産の純資産総額の3倍程度になるように調整します。為替変動リスクを低減するため、為替ヘッジを行ないます。

- au−auAM米国債スーパーロング・ブル3倍・米ドルプラスコース:純資産総額の3倍程度の米国超長期国債先物を買い建てるとともに、為替予約取引等により純資産総額程度の米ドルを保有します。これにより、純資産の3倍程度の米国超長期国債先物のリターンと、純資産相当の米ドル保有に伴うリターンの獲得をめざします。

- 大和−S&P500 3倍ベア:日々の基準価額の値動きがS&P500指数(配当込み、米ドルベース)の値動きの3倍程度逆となることをめざして運用を行います。為替変動リスクを低減するため、為替ヘッジを行います。

- 大和−米国3倍4資産リスク分散ファンド(年2回決算型):米国の株式、リートおよび債券ならびに金を投資対象とし、先物取引を活用した分散投資を行います。米国株式の投資は株価指数先物取引、米国債券の投資は国債先物取引、金への投資は金先物取引、米国リートは米国のリート指数を投資対象としたETF(上場投資信託証券)を活用した分散投資を行ない、各資産への実質的な投資額の合計が、信託財産の純資産総額の3倍相当額となるように投資を行ないます。決算頻度の異なる3ファンドからお選びいただけます。

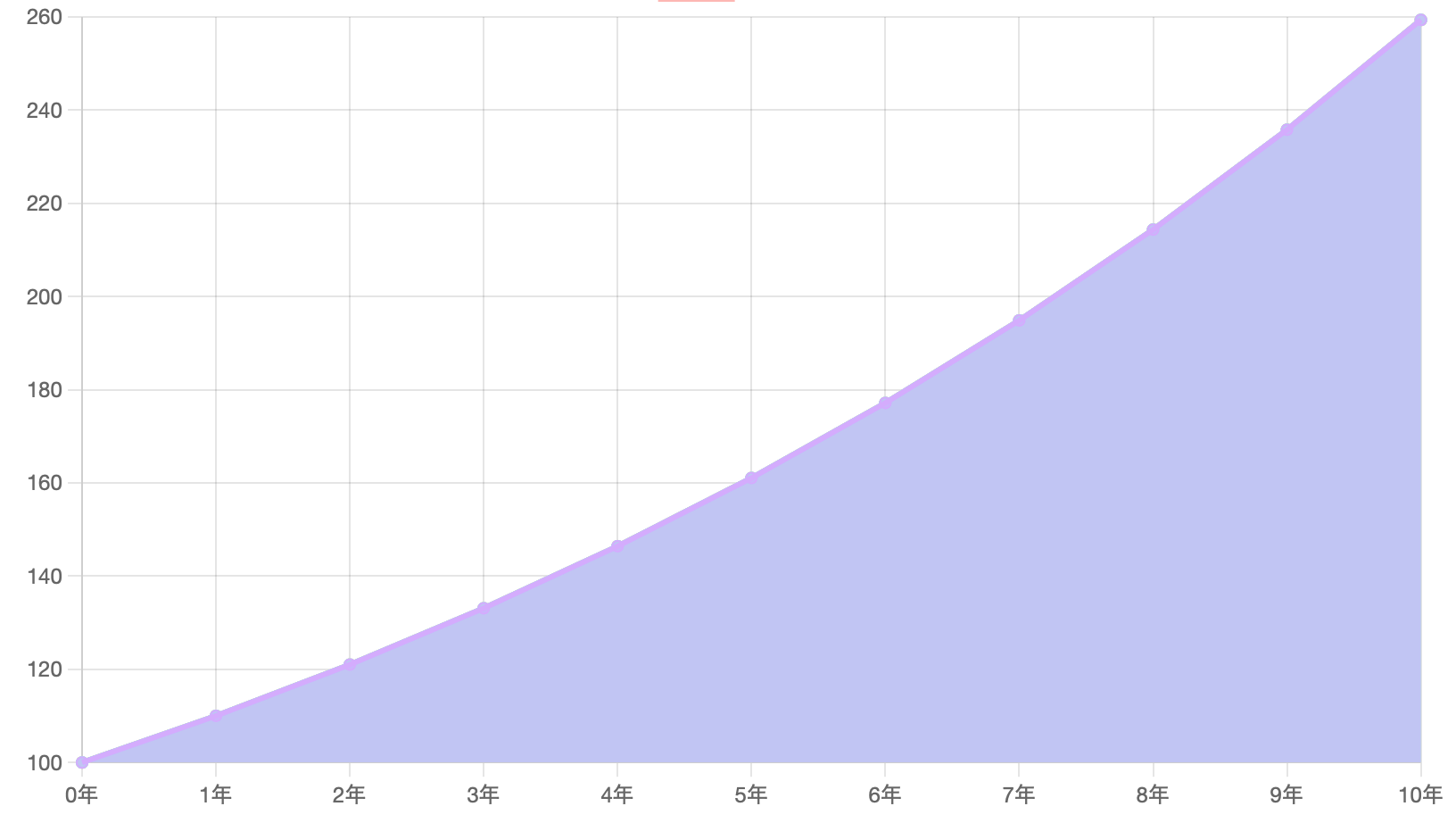

投資期間にもよりますが、比較的短期で、100万円を200万円にしたいのならば、ブル・ベアを有効に使うと良いでしょう。

投資信託のスイングトレードです。

確かに、「オルカン」などを買って、10年くらい持っていれば、倍になる可能性もあります。

上記のように、100万円で年率10%の投資信託を買えば、7年ちょっとで、200万円になります。

それはそれで、堅い投資スタイルですね。

どちらが、向いているかは、人それぞれです。

ライフスタイルに合わせて、選択すると良いでしょう。

資金の半分をハイリターンの投資信託銘柄に振り向け、残りの半分をロボアドに任せるといった投資スタイルもおすすめです。

以下、投資信託のスイングトレードをするのに役立つ考察です。

ニュース・ピックアップ

ニュースまとめ

アメリカのトランプ政権は、スマートフォンやコンピューターなどの電子機器を相互関税の対象から除外すると発表しました。

背景には、これらの製品が中国からの輸入に依存しており、関税による価格高騰を避ける狙いがあります。

対象から外れる品目:

・スマートフォン

・パソコン

・半導体製造装置

・ハードディスク など

これにより、アップルなどの米電子機器メーカーへの影響を軽減し、アメリカ国内での価格上昇を抑制する効果が期待されています。

また、協議中の日本などの国には、90日間の関税措置停止が適用され、関税率も10%に引き下げられます。

さらに、一律に課されていた10%の関税も今回の除外措置の対象となります。

今回の措置により、日本が強みを持つ半導体製造装置分野などで、日本企業にもメリットがあると業界関係者は見ています。

今後の展開

今回の措置は、トランプ政権が経済への影響を考慮しながらも、対中強硬姿勢を継続する中での現実的な妥協策と見ることができます。スマートフォンや半導体装置など、米国内消費や製造に直結する分野が除外されたことで、消費者物価の急騰や企業の調達コスト上昇を避ける狙いがあると考えられます。

今後、中国との通商交渉の進展が見られない場合、対象品目の見直しや、他の製品への関税強化が行われる可能性もあります。一方で、今回のような部分的な除外が繰り返されれば、関税政策の一貫性や信頼性が損なわれる懸念もあります。

また、日本にとっては、半導体製造装置などの得意分野において輸出が有利になるチャンスであり、米中対立が続く中での代替供給国としての立場を強める可能性があります。

ただし、90日間の猶予措置はあくまで一時的なものであり、日本側としても交渉力を活かして恒久的な関税撤廃を求めていく必要があります。

最終的には、トランプ政権の対中政策が選挙戦略や国内経済の動向にどのように影響されるかが、今後の関税政策の方向性を左右するカギとなるでしょう。

相互関税が各国の合意によって緩和され、このまま株価が上昇する可能性はあるか?

相互関税が各国の合意によって段階的に緩和される場合、株価が上昇する可能性は十分にあります。特に、電子機器や半導体関連などのグローバルサプライチェーンに直結する分野では、企業の業績改善への期待が高まり、投資家心理が大きく好転するでしょう。

また、米中の貿易摩擦が緩和されることは、世界経済の安定につながるシグナルとも受け取られ、グローバル市場全体にポジティブな影響を及ぼします。

とりわけ、製造業やハイテク株を中心に買いが集まることが予想され、ナスダックやS&P500など主要指数の上昇要因となるでしょう。

一方で、市場は依然としてトランプ政権の政策運営や、中国側の対応に対して警戒感も残しているため、合意内容の具体性や実行力が重要視されます。緩和の進展が一時的であったり、再び対立が激化した場合には、上昇トレンドは限定的となる可能性も否定できません。

総じて、関税緩和が信頼性のある国際的合意に基づくものであれば、市場は前向きに反応し、株価の上昇に寄与する可能性が高いと考えられます。

スタグフレーションに陥る可能性はあるか?

スタグフレーションとは、経済成長の停滞(景気後退)と物価上昇(インフレーション)が同時に発生する状況を指します。現在の米中貿易摩擦の激化が、スタグフレーションを引き起こす可能性は以下の要因によって左右されます。

スタグフレーションのリスク要因

- 供給制約の悪化: 関税の引き上げにより、企業の生産コストが増加し、サプライチェーンが混乱。結果として、物価が上昇する一方で生産活動が鈍化する可能性がある。

- 金利の上昇: インフレを抑制するためにFRB(米連邦準備制度)が金利を引き上げると、景気がさらに冷え込み、経済成長が停滞する可能性がある。

- 消費の落ち込み: 物価が上がる一方で賃金の上昇が追いつかなければ、消費が落ち込み、企業の業績が悪化。これにより、景気後退が進む可能性がある。

スタグフレーション回避の要因

- 政府の景気刺激策: 米国政府が財政政策(減税や補助金など)を実施し、消費と投資を下支えできれば、景気後退を防ぐことができる。

- 技術革新と生産性向上: AIや自動化技術の進展により、企業がコストを抑えながら生産性を向上させれば、供給制約の影響を軽減できる。

- 労働市場の安定: 雇用が堅調に推移すれば、消費の落ち込みを抑え、景気後退を回避できる可能性がある。

スタグフレーション下での米国国債とゴールドの動向

スタグフレーション(景気停滞+インフレ)になった場合、米国国債とゴールドは、一般的に異なる動きをする可能性があります。

米国国債の動向

- 下落の可能性: インフレが進行すると、実質金利(名目金利-インフレ率)が低下するため、債券の魅力が低下し、米国国債の価格が下落する可能性がある。

- 上昇の可能性: しかし、景気後退が深刻化すれば、投資家は安全資産として国債を買い求めるため、価格が上昇する場合もある。

- FRBの政策次第: FRBが金利を急激に引き上げると、国債価格は下落する可能性が高い。一方で、緩和的な政策を取れば、国債価格は支えられる。

ゴールドの動向

- 上昇の可能性が高い: スタグフレーション時には、通貨の価値が低下し、不安定な経済環境が続くため、ゴールドは安全資産としての需要が高まりやすい。

- 実質金利との関係: 実質金利が低下すると、ゴールドの魅力が増し、価格が上昇する傾向にある。

- 中央銀行の動き: 近年、多くの国の中央銀行が外貨準備としてゴールドを増やしており、スタグフレーション時にはこの傾向がさらに強まる可能性がある。

結論

スタグフレーションが発生した場合、米国国債の動きはFRBの政策次第で上下する可能性があるが、ゴールドは比較的一貫して上昇する可能性が高い。特に、インフレ率が高く、FRBの金融政策が後手に回った場合、ゴールドの需要がさらに高まることが予想される。

結論: 現時点では、米中貿易摩擦の影響でインフレ圧力が高まる一方、景気後退の兆しもあるため、スタグフレーションのリスクは存在する。ただし、政府の政策対応や技術革新によって回避できる可能性もあるため、今後の動向に注視する必要がある。

米国以外の国がドルを売却し、ゴールドを購入する可能性と米国国債への影響

各国がドルを売却し、ゴールドを購入する可能性

- 外貨準備の多様化: 一部の国は、外貨準備のリスク分散のために、ドルを売却しゴールドを増やす戦略を取る可能性がある。

- 地政学的リスク: 米国の経済政策や制裁措置を警戒し、中国やロシアなどの国々がゴールドの保有比率を高める動きが強まる可能性がある。

- インフレヘッジ: ドルの購買力低下やインフレ懸念から、ゴールドがより魅力的な資産として選ばれることがある。

- デドル化の動き: BRICS諸国(ブラジル、ロシア、インド、中国、南アフリカ)などが、貿易決済にドル以外の通貨やゴールドを利用する動きを強める可能性がある。

米国国債への影響

- 売却圧力による下落: 他国がドル資産を減らす一環で米国国債を売却すれば、国債価格は下落し、利回りは上昇する可能性がある。

- FRBの対応次第: 国債価格の急落を防ぐために、FRBが市場介入を行う可能性があるが、それによってインフレが加速するリスクもある。

- 資金流出の加速: 他国の投資家が米国資産から撤退すれば、米ドルの価値も下がり、米国国債への信頼が低下する恐れがある。

結論

米国以外の国がドルを売却し、ゴールドを購入する動きが強まれば、米国国債には下落圧力がかかる可能性がある。ただし、FRBや米国政府の対応次第では、一時的な下落を抑えることも可能であり、市場の動向を注視する必要がある。

米国の関税収入による減税計画について

米国のトランプ政権は、新たな関税収入を活用して減税を行う計画を示しています。具体的には、2025年4月2日のローズガーデンでの演説で、トランプ大統領は10%の基礎関税と各国の貿易慣行に基づく追加関税を発表し、これらの関税収入を活用して減税や国家債務の削減を目指すと述べました。

しかし、これらの計画には議会内での反対意見も存在します。特に、関税を財源とする減税に対しては、共和党内の財政保守派からの懸念が示されています。

さらに、関税収入が期待通りに得られるか、またそれが減税の財源として十分かどうかについても、専門家の間で疑問視されています。

総じて、トランプ政権は関税収入を活用した減税を計画していますが、その実現可能性や効果については、議会内外で議論が続いています。

主な経済指標など

今後の投資に影響を与える経済指標などをピックアップしました。

2025年4月10日:米国CPI

エコノミストの予測では、3月の米国CPIは前年同月比で2.5%の上昇が見込まれています。これは2月の2.8%からの減速であり、主な要因はガソリン価格の下落とされています。

しかし、Investopediaの報道によると、4月に導入されたトランプ前大統領による関税措置が、今後のインフレに上昇圧力をかける可能性があるとされています。

また、Wall Street Journalによれば、インフレスワップ市場では今後12か月間のインフレ率が3.6%に達すると見られており、これは2月時点の2.8%から大きく上昇しています。

このように、今回のCPI発表では一時的にインフレが鈍化する可能性があるものの、今後は再び上昇に転じるリスクもあると見られています。

報復関税の動き(2025年4月時点)

中国の対応

- 追加関税の実施:2025年3月10日より、アメリカからの複数の農産物や工業品に10~15%の追加関税を課しています。White & Case 解説

- 輸出許可の停止:アメリカの特定企業への大豆輸出許可を停止しました。国際貿易コンプライアンス記事

- 米国企業の制裁:Googleなど15社を「信頼できない企業リスト」に追加し、デュアルユース製品の輸出を禁止しました。

- 木材の輸入停止:米国産丸太の輸入を全面停止しました。

EU(欧州連合)の対応

- 象徴的な製品に対する関税検討:ハーレーダビッドソンのバイク、アメリカ産牛肉、大豆、ピーナッツバターなどに関税をかける計画。Wall Street Journal 報道

その他の国の対応

- カナダ:米国製自動車(USMCA対象外)に対し25%の報復関税を発動。

- 日本:強く遺憾を表明し、タスクフォースを設置。現時点では報復関税の具体策は未定。

- オーストラリア:批判は表明したが、報復措置は取らない方針。

- インドネシア:外交的手段による問題解決を模索中。

このように、各国が自国産業を守るために様々な対抗措置を取り始めており、今後の国際貿易への影響が注目されています。

景気後退やスタグフレーションの動向(2025年4月時点)

世界経済の現状

- 景気後退の懸念:国際通貨基金(IMF)は、2025年の世界経済成長率を2.9%と予測し、前回予測の3.2%から下方修正しました。主な要因は、米中関係の悪化、関税合戦、地政学的リスクの増大などです。IMF世界経済見通し

- 米国の状況:3月の消費者物価指数(CPI)は前年比+3.5%となり、依然としてFRBの目標(2%)を大きく上回っています。インフレの主因はエネルギー価格と住宅コストの上昇です。米労働省CPIレポート

スタグフレーションの兆候

- 定義:スタグフレーションとは、「経済成長の停滞」と「物価上昇(インフレ)」が同時に発生する状態です。

- 原油価格の高騰:2025年4月時点でWTI原油は1バレル110ドル前後で推移しており、エネルギーコストの上昇が続いています。

- 雇用市場の圧力:人手不足による賃金上昇が続き、コストプッシュ型のインフレ要因となっています。

- 金融政策の限界:インフレ抑制のためFRBやECBが利上げを続けていますが、それが経済活動を冷やす要因にもなっており、政策運営が難しくなっています。FRB 金融政策ページ

今後の見通し

各国の経済政策の舵取りが極めて重要な局面です。IMFやOECDは、供給網の再整備、再生可能エネルギー投資、貿易協調の強化などを通じて、スタグフレーションのリスクを緩和できると指摘しています。

おすすめ投資信託ランキング

詳しい銘柄は挙げませんが、投資対象を明記するので、それに関連した投資信託銘柄をチョイスしてください。

ヒトのおすすめランキング

私が考えたランキングに対して、AIにコメントしてもらいました。

-

ゴールド(GLD)

ゴールドは地政学リスクやインフレ懸念、中央銀行の買い支えにより堅調に推移。長期的にはオンスあたり2,600ドルへの上昇も予想されており、安全資産としての需要が続く見込みです。

▶ 参考:Forbes - 金価格の上昇要因 -

米国債ベア(TBT)

FRBの利上げ継続やインフレ指標の強さにより、長期金利が上昇傾向。TBTは長期債の価格が下落することで利益が出るETFで、インフレ持続局面では有利な展開。

▶ 参考:Barron's - 米国債市場の動向 -

ダウブル(例:DDM)

ダウ平均は景気回復期待やAI関連の恩恵で上昇中。ブル型(2倍レバレッジ)は短期的には好機もあるが、急落時のリスクも高いため慎重な取引が必要。

▶ 参考:MarketWatch - 米株全体のトレンド -

米国債ブル(TLT)

景気減速や利下げ観測が現実化すれば、米国債の価格は上昇(利回り低下)し、TLTにはプラス。現状では利上げ圧力もあり、短期的には不安定。

▶ 参考:Bloomberg - 債券市場の最新状況 -

ナスダックブル(例:QLD)

テック株主導でナスダックは高値圏を維持。AI・半導体関連の好調により、ブル型ETFにも追い風。ただし金利上昇局面では調整に注意が必要。

▶ 参考:NASDAQ公式 - テクノロジー株の動き

AIのおすすめランキング

AIのおすすめランキングは以下です。

-

ナスダック100指数連動ETF(QQQなど)

テクノロジー株中心の指数で、AI・半導体・クラウドなど成長分野が多数含まれます。2025年はNVIDIAやMicrosoftなどの企業が好調で、今後も堅調な成長が期待されています。中長期での資産形成に最適です。

▶ 参考:NASDAQ公式 -

金(ゴールドETF、GLDなど)

地政学リスクや通貨不安、インフレの長期化懸念から、金への需要は高まっています。FRBの政策が読みにくい今、安全資産としてポートフォリオの安定に貢献します。

▶ 参考:Forbes 金価格の動向 -

米国配当株ETF(VYM・HDVなど)

高配当銘柄を中心に構成されたETFは、インフレ環境下でも安定的なキャッシュフローを提供。成長性より安定性を求める投資家に人気で、相場が不安定なときの防御資産としても有効です。

▶ 参考:VYM(バンガード高配当ETF) -

短期米国債ETF(SHV・BILなど)

金利上昇局面でも比較的安定したリターンを得られ、安全性の高い資産。特にキャッシュポジションを活かしながら、流動性を保ちたい投資家におすすめです。

▶ 参考:iShares BIL ETF -

全世界株式ETF(VTなど)

米国だけでなく新興国や欧州など、世界経済全体の成長を取り込みたい場合に有効。国際分散によるリスクヘッジ効果も高く、長期投資のコア資産に適しています。

▶ 参考:VT(バンガード全世界株ETF)

おすすめポートフォリオ

おすすめポートフォリオは、以下のようになっています。

AI使用

このサイトは、一部のコンテンツに生成AIを使用しています。

免責事項・著作権表示

情報が古かったり、間違っていることなどによる損害の責任は負いかねますので、ご了承ください。

Copyright (C) SUZ45. All Rights Reserved.